Tìm hiểu chính sách bán hàng An Bình Homeland mới nhất tháng 3/2026, câu hỏi Đức nhận được nhiều nhất là: “Cầm 1.7 tỷ có đủ để ký hợp đồng và nhận nhà không?”

(💡 Tóm tắt nhanh cho anh chị): > Sự thật là dự án KHÔNG có gói hỗ trợ lãi suất 0%. Để sở hữu căn hộ, anh chị cần chuẩn bị khoản đặt cọc chung cư An Bình Homeland là 100 triệu đồng và hoàn thiện đủ 30% giá trị căn hộ để ký Hợp đồng mua bán (HĐMB). Tuy nhiên, áp lực tài chính sẽ được giải quyết triệt để nhờ tiến độ thanh toán An Bình Homeland được giãn cách cực kỳ linh hoạt, kết hợp với gói vay ngân hàng An Bình Homeland từ ABBank hỗ trợ tài trợ lên đến 80% giá trị tài sản kèm chính sách ân hạn nợ gốc lên tới 36 tháng.

Trước đây, khi tìm hiểu trọn vẹn về An Bình Homeland, nhiều khách hàng tỏ ra e ngại việc phải tự trả lãi ngân hàng ngay từ đầu. Thế nhưng, dưới góc độ đầu tư thực chiến, việc cắt bỏ gói vay 0% lại chính là mấu chốt giúp đơn giá căn hộ được đưa về đúng “giá trị thực”, không bị độn giá ảo.

Bài viết này, Đức sẽ cùng anh chị “mổ xẻ” chi tiết dòng tiền: Thực tế anh chị cần chuẩn bị bao nhiêu tiền mặt từng đợt? Và gói tín dụng chuyên biệt từ ngân hàng ABBank cho vay An Bình Homeland có thực sự là đòn bẩy an toàn giúp gia đình trẻ an cư?

1. Đánh giá thực tế chính sách bán hàng An Bình Homeland: Không 0% là Bất lợi hay Lợi thế?

Thay vì dùng những lời hoa mỹ hay vẽ ra viễn cảnh màu hồng, Đức chọn cách đồng hành cùng anh chị bằng sự minh bạch và những bài toán tài chính thực tế. Khi phân tích sâu vào chính sách bán hàng An Bình Homeland, điểm đầu tiên khiến nhiều người hụt hẫng là dự án này KHÔNG có gói hỗ trợ miễn lãi 0%.

Đúng vậy, sự thật mất lòng là nếu anh chị quyết định vay ngân hàng An Bình Homeland, anh chị sẽ phải tự trả lãi cho ngân hàng ngay từ tháng đầu tiên sau khi ký hợp đồng mua bán (HĐMB). Ở thời điểm thị trường đang ngập tràn các quảng cáo “ân hạn nợ gốc, miễn lãi 24 tháng”, quy định này thoạt nhìn có vẻ là một rào cản tài chính cực lớn.

Nhưng, hãy lật ngược thế cờ và nhìn vào bản chất của dòng tiền. Tại sao Đức lại đánh giá chính sách bán hàng An Bình Homeland là một nước đi trung thực, bảo vệ người mua nhà ở thực?

Vạch trần “Bẫy 0%”: Bài toán định giá thực tế

Trong ngành bất động sản, chi phí vốn cho gói vay 0% không tự nhiên sinh ra. Các chủ đầu tư thường phải trả trước khoản tiền lãi này cho ngân hàng thay cho khách, và dĩ nhiên, họ sẽ “cộng gộp” toàn bộ chi phí đó (thường chiếm từ 10% – 15% giá trị căn hộ) trực tiếp vào giá bán ban đầu.

Chúng ta hãy làm một phép so sánh giá An Bình Homeland và Imperia Sky Park (hoặc một số dự án đang chạy chiến dịch 0% tại khu vực phía Tây). Anh chị sẽ dễ dàng nhận thấy đơn giá của các dự án có mác “0%” thường bị đẩy lên mức rất cao. Trong khi đó, việc bóc tách hoàn toàn chi phí hỗ trợ tài chính ra khỏi chính sách bán hàng An Bình Homeland đã giúp đơn giá của dự án này được giữ ở mức “giá trị thực”, không bị độn giá ảo.

Lựa chọn của người mua nhà thông minh

Kết luận lại, khi tiếp cận chính sách bán hàng An Bình Homeland, anh chị đang mua đúng giá trị thực của viên gạch, mẻ xi măng. Việc tự trả lãi trên một dư nợ gốc thấp (do giá chưa bị thổi phồng) trong dài hạn luôn tối ưu và an toàn hơn việc hưởng “lãi suất ảo” trong 2 năm đầu, nhưng lại phải oằn lưng gánh một dư nợ gốc khổng lồ trong suốt 30 năm sau đó.

Đây không phải là bất lợi, mà chính là lợi thế rõ ràng nhất về mặt kinh tế tổng thể.

2. Chi tiết tiến độ thanh toán An Bình Homeland: Bài toán 1.7 tỷ thực tế

Để đưa ra quyết định xuống tiền, câu hỏi thực tế nhất mà Đức thường được khách hàng đặt ra là: “Mua chung cư An Bình Homeland cần bao nhiêu tiền mặt ban đầu?”

Với tôn chỉ nói thật – làm thật, Đức không dùng những con số ảo để lôi kéo anh chị. Dựa trên bảng giá cập nhật mới nhất, căn hộ 2PN+ rẻ nhất tại dự án (ví dụ mã căn C2 0305, C2 0307) hiện có mức giá khoảng 5.55 tỷ đồng (Đã bao gồm VAT).

Theo quy định trong chính sách bán hàng An Bình Homeland, lộ trình dòng tiền khởi điểm được chia làm 2 bước cực kỳ rõ ràng để anh chị chuẩn bị:

- Bước 1: Anh chị tiến hành đặt cọc chung cư An Bình Homeland với số tiền cố định là 100 triệu đồng/căn. Đây là bước “giữ chỗ” để khóa mã căn hộ ưng ý.

- Bước 2: Sau khoảng 7 ngày làm việc (kể từ ngày đặt cọc), anh chị sẽ đóng bổ sung số tiền còn lại để đạt đủ 30% giá trị căn hộ và chính thức ký Hợp đồng mua bán (HĐMB).

💡 Bóc tách dòng tiền thực tế: Với căn hộ 2PN+ giá 5.55 tỷ. Mức vốn tự có 30% anh chị cần đóng là: 5.556.000.000 x 30% = 1.666.800.000 VNĐ. Trừ đi 100 triệu đã đặt cọc, đến ngày ký HĐMB anh chị cần chuẩn bị chuyển khoản thêm khoảng 1.56 tỷ đồng. Vậy, mức tài chính 1.66 tỷ – 1.7 tỷ chính là “tấm vé” an toàn tối thiểu để anh chị xác lập quyền sở hữu tài sản tại dự án này!

Lộ trình thanh toán siêu giãn (Dành cho khách hàng không vay)

Nếu anh chị có sẵn dòng tiền nhàn rỗi và không muốn sử dụng đòn bẩy ngân hàng, tiến độ thanh toán An Bình Homeland được thiết kế thực sự rất “nhẹ thở”. Chủ đầu tư Geleximco đã chia nhỏ 70% số tiền còn lại thành nhiều đợt cách xa nhau, giúp khách hàng có đủ thời gian để tối ưu vòng quay vốn cá nhân:

- Đợt 1: 30% (Ký HĐMB) – Khoảng 1.66 tỷ đồng.

- Đợt 2 (Dự kiến 30/06/2026): Chỉ đóng 5% – Khoảng 277 triệu đồng.

- Đợt 3 (Dự kiến 15/08/2026): Chỉ đóng 5% – Khoảng 277 triệu đồng.

- Đợt 4 (Dự kiến 30/09/2026): Đóng 10% – Khoảng 555 triệu đồng.

- Đợt 5 (Dự kiến 15/11/2026): Đóng 20% – Khoảng 1.11 tỷ đồng.

- Đợt 6 (Dự kiến 30/12/2027 – Bàn giao nhà): Đóng 25% – Khoảng 1.38 tỷ đồng.

- Đợt 7 (Thông báo cấp Sổ hồng): Đóng 5% cuối cùng – Khoảng 277 triệu đồng.

Có thể thấy, điểm sáng lớn nhất trong chính sách bán hàng An Bình Homeland chính là khoảng nghỉ giữa Đợt 1 và các Đợt 2, Đợt 3. Việc chỉ phải đóng rải rác 5% (hơn 270 triệu) mỗi đợt giúp giảm tải áp lực tài chính cực kỳ hiệu quả.

Tuy nhiên, nếu anh chị chỉ có đúng 30% vốn tự có (khoảng 1.7 tỷ) và cần sự hỗ trợ của ngân hàng cho 70% (tương đương gần 3.9 tỷ) còn lại thì sao? Đừng quá lo lắng, giải pháp tín dụng chuyên biệt từ ABBank sẽ là “phao cứu sinh” hoàn hảo mà Đức sẽ phân tích ngay dưới đây.

3. Lời giải từ ABBank: Chiến lược quản trị rủi ro & Bài toán dòng tiền thông minh

Trở lại với bài toán 1.7 tỷ đồng để hoàn thành 30% giá trị căn hộ đợt 1, khoản 70% còn lại sẽ được giải quyết ra sao?

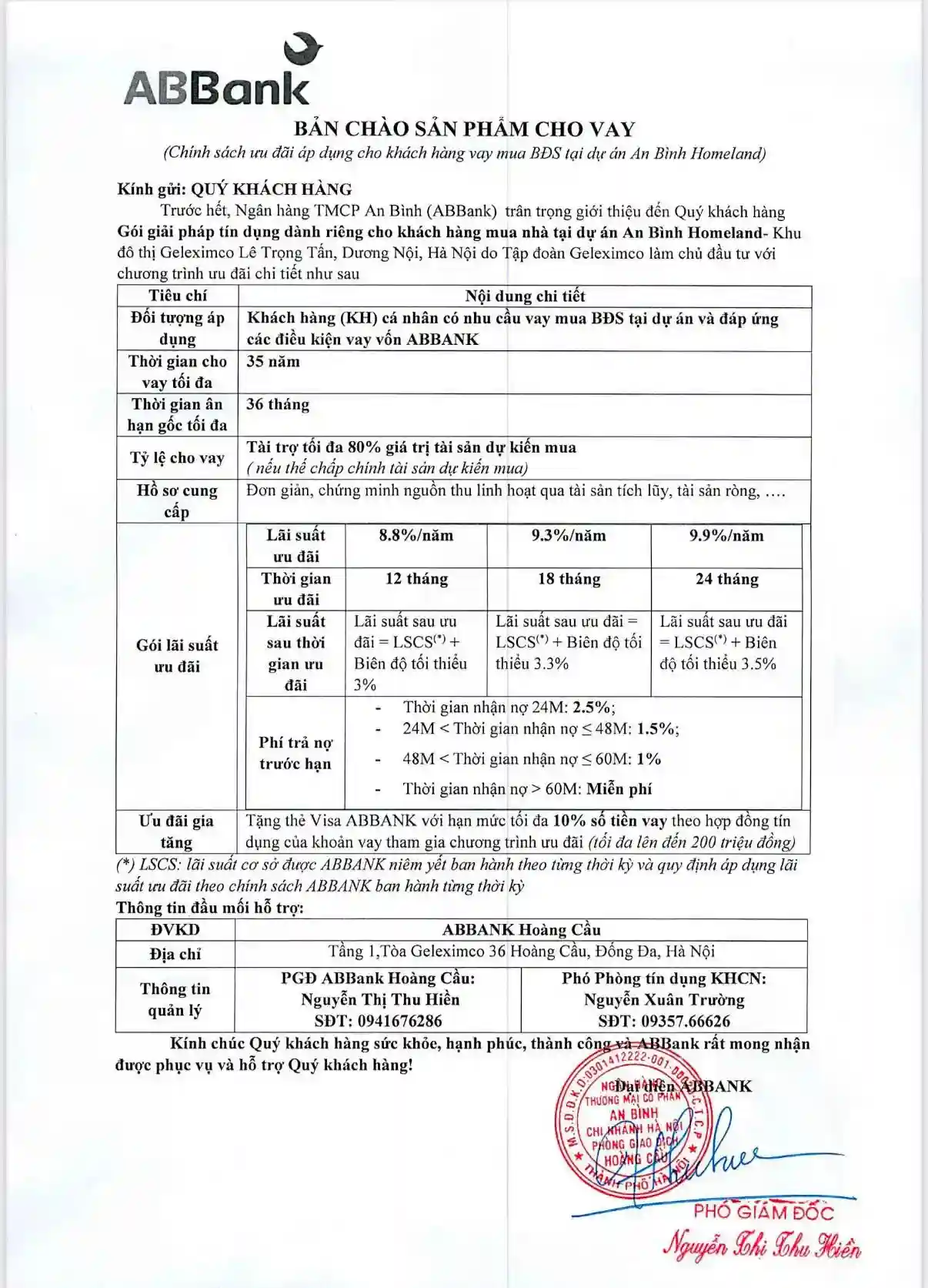

Khi tìm hiểu chính sách bán hàng An Bình Homeland, anh chị sẽ được giới thiệu gói vay ngân hàng An Bình Homeland từ ABBank. Nhìn vào bản chào, mức lãi suất ưu đãi ban đầu từ 8.8% – 9.9%, cho vay tới 80% và đặc biệt là chính sách ân hạn nợ gốc lên tới 36 tháng thực sự là một bộ khung đòn bẩy quá lý tưởng.

Tuy nhiên, với tôn chỉ “bán nhà là bán sự an tâm”, Đức phải thẳng thắn chia sẻ: Bất kỳ gói vay nào khi hết ưu đãi cũng sẽ đối mặt với rủi ro “lãi suất thả nổi” (thường cộng thêm biên độ 3.3% – 3.5% theo quy định của ABBank) và áp lực kép khi bắt đầu phải trả cả gốc lẫn lãi.

Vậy, làm thế nào để tận dụng đòn bẩy này mà không rơi vào bẫy tài chính? Dưới đây là 3 chiến lược quản trị dòng tiền thông minh (Smart Solutions) mà Đức luôn thiết kế riêng cho khách hàng của mình để anh chị kê cao gối ngủ:

Giải pháp 1: Tận dụng “Thời gian vàng” 36 tháng ân hạn gốc

Nhiều người sai lầm khi nghĩ rằng 36 tháng ân hạn nợ gốc (không phải trả tiền gốc) là để… tiêu xài cho sướng. Không! Đây là “khoảng lặng chiến lược”. Thay vì trả gốc cho ngân hàng, Đức khuyên anh chị hãy trích chính số tiền đó hàng tháng gửi vào một sổ tiết kiệm online, hoặc đầu tư vào các kênh an toàn sinh lời. Đến tháng thứ 37, khi ngân hàng bắt đầu thu nợ gốc, anh chị đã có sẵn một “Quỹ dự phòng” khổng lồ. Anh chị có thể dùng quỹ này để đóng một cục trả bớt nợ gốc, tự động làm dư nợ giảm xuống, kéo theo tiền lãi thả nổi cũng giảm đi một nửa.

Giải pháp 2: Chiến thuật “Đảo nợ” & Vượt rào phí phạt trước hạn

Nhiều anh chị sợ hãi quy định phạt trả nợ trước hạn của ABBank (Phạt 2.5% trong 24 tháng đầu; 1.5% từ tháng 24-48; và 1% từ tháng 48-60).

Nhưng anh chị đừng lo, đây chính là lúc giá trị của một người môi giới đồng hành phát huy tác dụng. Đức sẽ theo dõi sát sao biểu đồ lãi suất thị trường cho anh chị. Giả sử ở năm thứ 3, lãi suất thả nổi của ABBank lên mức 12%, trong khi ngân hàng Big4 (Vietcombank, BIDV…) đang có gói vay mới chỉ 7%. Đức sẽ trực tiếp hỗ trợ anh chị làm thủ tục “Đảo nợ”. Chúng ta hoàn toàn chấp nhận nộp phạt 1.5% cho ABBank để tất toán khoản vay, rồi chuyển sang ngân hàng khác hưởng mức lãi 7%. Tính đường dài, bài toán chịu phạt để chuyển đổi này tiết kiệm cho anh chị hàng trăm triệu đồng tiền lãi. Đức cam kết sẽ hỗ trợ anh chị trọn đời toàn bộ các thủ tục này!

Giải pháp 3: Nguyên tắc an toàn 50/50 trong cấu trúc vốn

Dù gói vay hỗ trợ tới 80%, Đức luôn khuyên khách hàng chỉ nên sử dụng tối đa 50% – 60% nếu không thực sự dùng vốn để kinh doanh. Để làm chủ hoàn toàn chính sách bán hàng An Bình Homeland, Đức sẽ giúp anh chị lập một bảng tính Excel chi tiết: Đảm bảo tổng số tiền trả góp (cả gốc lẫn lãi ở mức thả nổi cao nhất) tuyệt đối không được vượt quá 50% tổng thu nhập cố định của hai vợ chồng. Chỉ cần tuân thủ nguyên tắc này, dù thị trường có biến động ra sao, nồi cơm của gia đình anh chị vẫn luôn đầy đặn và chất lượng cuộc sống tại ngôi nhà mới không bao giờ bị ảnh hưởng.

4. Bài toán dòng tiền thực tế theo chính sách bán hàng An Bình Homeland

Trăm nghe không bằng một thấy, những con số % khô khan đôi khi khiến anh chị khó mường tượng được áp lực tài chính thực sự mỗi tháng. Để làm rõ mức độ tối ưu của chính sách bán hàng An Bình Homeland, Đức đã lập sẵn một bảng tính giả định cực kỳ trực quan dưới đây.

Giả sử anh chị mua một căn hộ 2PN+ (Mã căn C2 0305) và chọn phương án vay 70% giá trị hợp đồng qua gói ngân hàng ABBank cho vay An Bình Homeland:

| Chỉ tiêu tài chính | Số tiền thực tế (VNĐ) | Ghi chú & Diễn giải chi tiết |

| Giá trị căn hộ (Đã VAT) | 5.556.000.000 | Căn 2PN+ diện tích 73.8m2 thông thủy. |

| Vốn tự có (30%) | 1.666.800.000 | Đóng để ký hợp đồng mua bán (HĐMB). |

| Số tiền vay (70%) | 3.889.200.000 | Thời gian vay kéo dài tối đa 35 năm. |

| Lãi suất ưu đãi ban đầu | 8.8%/năm | Cố định mức này trong 12 tháng đầu tiên. |

| Số tiền trả hàng tháng | ~ 28.520.000 | Chỉ trả lãi, nhờ chính sách ân hạn nợ gốc. |

(Lưu ý: Bảng tính mang tính chất tham khảo tại thời điểm tháng 3/2026. Số tiền thực tế sẽ tính theo dư nợ giảm dần).

Phân tích khả năng chi trả của gia đình

Nhìn vào bảng trên, anh chị có thể thấy nhờ đòn bẩy ân hạn nợ gốc lên tới 36 tháng nằm trong chính sách bán hàng An Bình Homeland, mỗi tháng anh chị chỉ cần thanh toán khoản tiền lãi khoảng 28.5 triệu đồng cho một khối tài sản trị giá hơn 5.5 tỷ.

Áp dụng nguyên tắc quản trị dòng tiền 50/50 mà Đức đã đề cập ở Phần 3: Để chi trả an toàn cho mức phí 28.5 triệu/tháng này mà không làm ảnh hưởng đến chất lượng sống, tổng thu nhập cố định hàng tháng của hai vợ chồng anh chị nên rơi vào khoảng 55 – 60 triệu đồng/tháng.

Đây là một mức thu nhập hoàn toàn khả thi đối với tầng lớp chuyên gia, quản lý cấp trung hoặc các gia đình có hoạt động kinh doanh ổn định tại thủ đô hiện nay. Hơn nữa, theo thời gian, khi thu nhập của gia đình tăng lên và dư nợ giảm dần, áp lực này sẽ ngày càng nhẹ gánh. Nếu có dòng tiền đột biến, anh chị hoàn toàn có thể tất toán sớm để giảm thiểu phí phạt trả nợ trước hạn.

Kết luận: Người đồng hành cùng dòng tiền của bạn

Mua nhà là một quyết định lớn của cả một đời người. Đứng trước chính sách bán hàng An Bình Homeland (Cập nhật tháng 3/2026), việc tự trả lãi ngân hàng ngay từ đầu không phải là một rào cản, mà là một màng lọc giúp anh chị sở hữu nhà với đúng “giá trị thực”, loại bỏ hoàn toàn các rủi ro về giá ảo.

Đức chọn cách làm nghề bằng sự tử tế, minh bạch và tư duy của một người cố vấn tài chính. Đức không hứa sẽ mang lại cho anh chị một viễn cảnh màu hồng không tì vết, nhưng Đức cam kết sẽ là người “cầm lái” an toàn, giúp anh chị lên phương án dòng tiền chi tiết nhất, tối ưu từng đồng tiền mồ hôi nước mắt của gia đình.

Anh chị muốn biết chính xác thu nhập của gia đình mình hiện tại mua được căn tầng nào, mỗi tháng trả bao nhiêu? Hãy liên hệ ngay với Đức để nhận [Bảng tính dòng tiền Excel cá nhân hóa] hoàn toàn miễn phí nhé!

Đặc biệt, anh chị đừng bỏ lỡ cơ hội sở hữu căn hộ tại An Bình Homeland ngay trong đợt mở bán đầu tiên để hưởng mức giá và chiết khấu tốt nhất.

👉 Tham gia ngay Cộng đồng cư dân tương lai để cập nhật thông tin nội bộ nhanh nhất:

- Nhóm Facebook: Cộng đồng BĐS Dương Nội – An Bình Homeland

- Nhóm Zalo hỗ trợ 24/7: Nhận Bảng giá & CSBH Nội bộ

THÔNG TIN LIÊN HỆ TRỰC TIẾP:

- Chuyên viên tư vấn: Đức Nguyễn (Trực tiếp từ CĐT)

- Hotline/Zalo: 0838 919 648

- Địa chỉ văn phòng: L22 An Phú Shop Villa, KĐT Dương Nội, Hà Đông, Hà Nội.

- Website: https://kygoibatdongsan.com

- Cam kết: Tư vấn tận tâm – Thông tin chính xác – Không thu phí khách hàng.

Câu hỏi thường gặp (FAQ) về chính sách bán hàng An Bình Homeland

Trong quá trình tư vấn thực tế, Đức nhận được rất nhiều thắc mắc của khách hàng xoay quanh dòng tiền dự án. Dưới đây là giải đáp nhanh cho những câu hỏi phổ biến nhất:

Câu 1: Chủ đầu tư có dự định bổ sung gói vay 0% vào chính sách bán hàng An Bình Homeland trong tương lai không?

Trả lời: Chắc chắn là KHÔNG. Việc không hỗ trợ lãi suất là chiến lược cốt lõi của chủ đầu tư Geleximco ngay từ đầu nhằm đưa giá bán về sát với giá trị thực. Mọi thay đổi trong chính sách bán hàng An Bình Homeland sắp tới (nếu có) sẽ chỉ xoay quanh các phần quà tặng tân gia hoặc chiết khấu thanh toán sớm, chứ không có gói vay 0%.

Câu 2: Nếu chưa xoay kịp đủ 30%, tôi có thể xin giãn tiến độ thanh toán An Bình Homeland đợt 1 được không?

Trả lời: Rất tiếc là không. Mức 30% ký Hợp đồng mua bán (HĐMB) là quy định cứng của pháp luật để đảm bảo tính pháp lý. Tuy nhiên, nếu anh chị vay vốn, ngân hàng ABBank có thể hỗ trợ giải ngân song song ngay từ đợt này nếu hồ sơ tín dụng của anh chị đặc biệt tốt.

Câu 3: Tôi từng có nợ xấu thì có được áp dụng gói ngân hàng ABBank cho vay An Bình Homeland không?

Trả lời: Tùy thuộc vào nhóm nợ xấu. Nếu anh chị từng dính nợ xấu nhóm 1, nhóm 2 và đã tất toán xong, ABBank vẫn có cơ chế xem xét linh hoạt. Tuy nhiên, nếu dính nợ xấu nhóm 3 trở lên, anh chị sẽ không thể sử dụng đòn bẩy tài chính trong chính sách bán hàng An Bình Homeland mà bắt buộc phải mua theo tiến độ bằng vốn tự có.

Câu 4: Thủ tục đặt cọc chung cư An Bình Homeland cần chuẩn bị những giấy tờ gì?

Trả lời: Để làm thủ tục đặt cọc chung cư An Bình Homeland (100 triệu đồng), anh chị chỉ cần mang theo Căn cước công dân (CCCD) gắn chip bản gốc. Mọi thủ tục ký tá và ráp mã căn sẽ được Đức hỗ trợ hoàn thiện trực tiếp tại văn phòng bán hàng trong vòng 15 phút.

Join The Discussion