Tháng 10/2025, nhiều khách hàng đã quyết định xuống tiền vì chính sách thanh toán minh bạch và ưu đãi chiết khấu 14,5% cho thanh toán sớm. Bài viết này giải thích chi tiết lịch thanh toán, gói ưu đãi và phương án vay – dưới góc nhìn thực tế của môi giới và nhà đầu tư.

Mở đầu – Câu chuyện thật: “Khi quyết định mua nhà bắt đầu từ… bảng thanh toán”

Tháng 10/2025, trong buổi chiều nắng nhẹ ở Đại Mỗ, tôi gặp lại anh Minh — một khách hàng cũ, người từng đầu tư thành công ở vài dự án khu Tây.

Lần này, anh đến với một tờ giấy trong tay: bảng chính sách thanh toán mới nhất của Hausman FLC.

Anh nói rất thật:

“Anh không sợ giá cao, chỉ sợ không rõ ràng. Nếu thanh toán sớm mà thực sự được chiết khấu 14,5% thì anh làm luôn.”

Tôi hiểu điều anh đang nói — người mua bây giờ không cần nghe lời quảng cáo, họ chỉ muốn thấy được bằng chứng thật, từ pháp lý cho đến từng dòng tiến độ.

Chúng tôi cùng ngồi lại tại văn phòng dự án, nơi toàn bộ hồ sơ, giấy phép xây dựng và bản cập nhật tiến độ từng tháng đều được niêm yết công khai.

Ngay trên màn hình, anh thấy hình ảnh công trường đang đổ sàn tầng 9, từng nhóm công nhân làm việc dưới nắng, và tôi nói:

“Anh có thể xem kỹ hơn ở mục pháp lý và tiến độ trên website, tất cả đều cập nhật theo thời gian thực — từ ảnh công trường đến dấu đỏ của hồ sơ gốc.”

Anh im lặng vài giây, rồi gật đầu:

“Anh không cần thêm gì nữa. Đó mới là cách xây niềm tin.”

Từ bảng thanh toán đến niềm tin thật sự

Tôi chỉ cho anh xem bảng chính sách Hausman FLC áp dụng đến 31/10/2025.

Khách hàng thanh toán sớm được chiết khấu 14,5% trên tổng giá trị căn hộ,

hoặc có thể chọn phương án thanh toán theo tiến độ linh hoạt nếu cần cân đối dòng tiền.

Anh Minh nhìn bảng chi tiết, bật cười:

“Anh mua nhiều dự án rồi, chưa thấy cái nào ghi rõ từng mốc thời gian, từng tỷ lệ thanh toán thế này.”

Tôi đáp:

“Đó là lý do Hausman được gọi là dự án minh bạch nhất khu Tây. Mỗi cam kết đều đi kèm tiến độ, và anh có thể kiểm chứng trực tiếp — cả trên website lẫn ngoài công trường.”

Câu chuyện của anh Minh không chỉ là chuyện một khách hàng thận trọng; nó là đại diện cho hàng trăm người mua đang tìm một dự án họ có thể tin, chứ không chỉ đầu tư.

Niềm tin ấy không đến từ lời hứa, mà đến từ những con số thật, ảnh thật, tiến độ thật.

Góc nhìn chuyên gia

Trong thị trường hiện nay, tôi đã thấy nhiều dự án “giảm giá” ảo hoặc khuyến mãi kèm điều kiện.

Nhưng với Hausman FLC, điều khiến tôi đánh giá cao không phải mức chiết khấu, mà là sự minh bạch trong từng điều khoản.

Bảng thanh toán, hồ sơ pháp lý, hay thậm chí vị trí dự án nằm ngay trục Đại Mỗ – Tố Hữu, tất cả đều có thể xác thực được.

Nếu bạn từng đứng trên công trường nhìn về hướng công viên Thiên Văn học, bạn sẽ hiểu vì sao nơi này được nhiều nhà đầu tư gọi là “điểm sáng thật giữa những lời quảng cáo ảo”.

Cảm xúc thật từ khách hàng

“Tôi từng sợ những ưu đãi nghe thì hấp dẫn, nhưng chẳng bao giờ được hưởng trọn.

Ở đây, tôi nhận đủ 14,5% chiết khấu khi thanh toán sớm – đúng như hợp đồng ghi.

Lúc ấy tôi mới thấy, có những nơi nói ít nhưng làm thật.”

— Anh Minh, nhà đầu tư Hà Đông

Chính sách thanh toán Hausman FLC — Rõ ràng, minh bạch & cập nhật theo hồ sơ chính thức

Sáng hôm đó, khi mở tờ bảng chính sách trên bàn, anh Dũng hỏi thẳng:

“Chính sách này có thay đổi gì so với lần trước không? Chiết khấu 14,5% là thật hay chỉ là phần in nổi bật?”

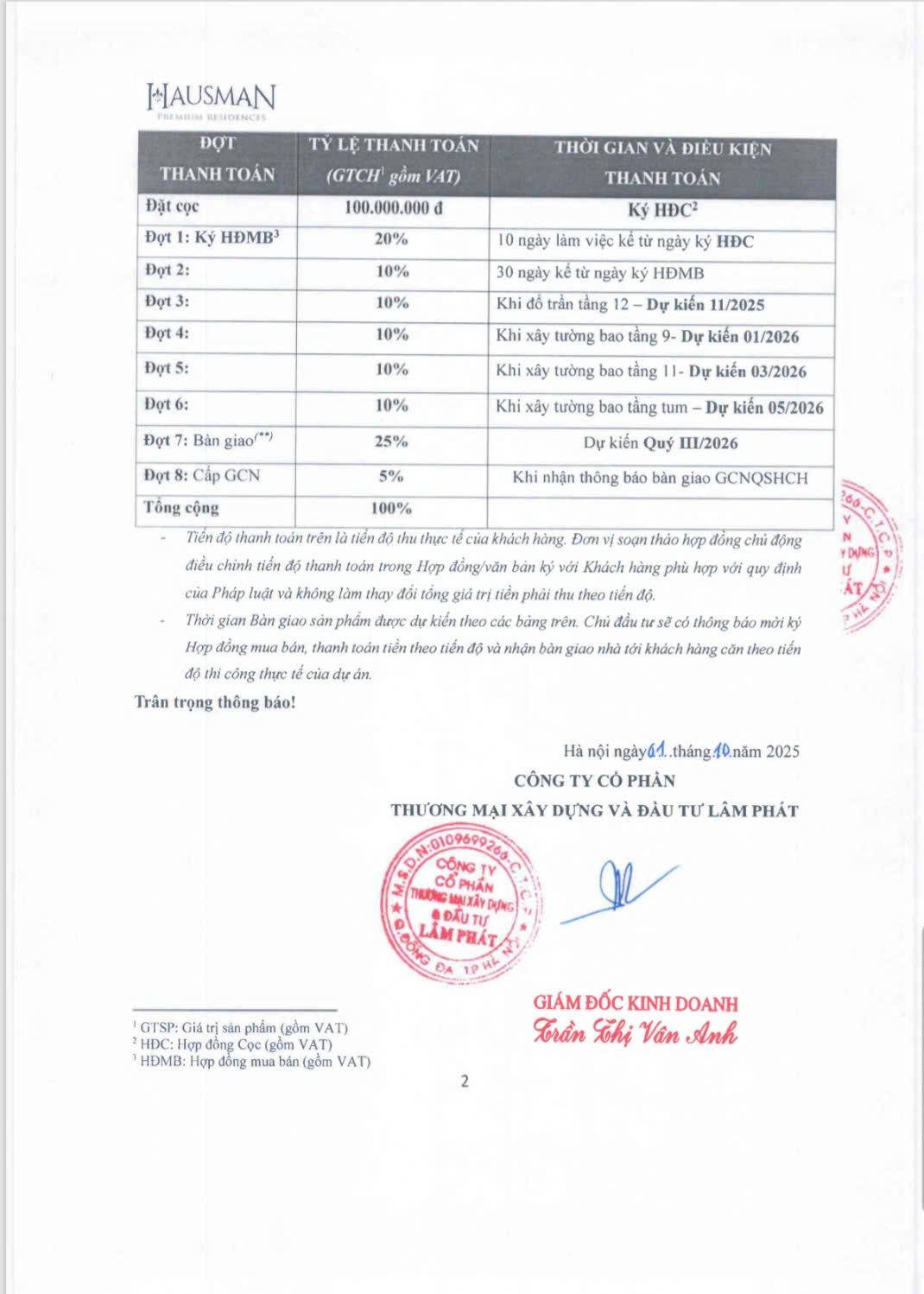

Bảng lịch thanh toán (theo văn bản chính thức)

| Đợt | Tỷ lệ | Thời điểm thanh toán | Ghi chú thực tế |

| Đặt cọc | 100.000.000 ₫ | Khi đăng ký mua | Giữ căn trong 7 ngày |

| Đợt 1 | 20% | 10 ngày làm việc kể từ ngày ký HĐC (ký HĐMB) | |

| Đợt 2 | 10% | 30 ngày kể từ ngày ký HĐMB | |

| Đợt 3 | 10% | Khi đổ sàn tầng 12 — Dự kiến 11/2025 | Hình ảnh công trường có tại văn phòng |

| Đợt 4 | 10% | Khi xây tường bao tầng 9 — Dự kiến 01/2026 | |

| Đợt 5 | 10% | Khi xây tường bao tầng 11 — Dự kiến 03/2026 | |

| Đợt 6 | 10% | Khi xây tường bao tầng tum — Dự kiến 05/2026 | |

| Đợt 7 (Bàn giao) | 25% | Khi bàn giao — Dự kiến Quý III/2026 | Ảnh/video bàn giao cập nhật |

| Đợt 8 (Cấp GCN) | 5% | Khi nhận thông báo bàn giao GCNQSHCH | Hoàn tất thủ tục sổ đỏ |

Tổng cộng = 100% GTCH (gồm VAT).

Ghi chú: Tiến độ thanh toán trên là tiến độ thu thực tế của khách hàng theo hợp đồng; chủ đầu tư có thể điều chỉnh tiến độ thanh toán tương ứng với tiến độ thi công (thông báo bằng văn bản).

Phương án ưu đãi — hai lựa chọn chính

1) Phương án “Thanh toán theo HĐMB (không tham gia hỗ trợ lãi suất của Chủ đầu tư)”

- Khách hàng lựa chọn phương án này sẽ được hưởng chiết khấu tổng mức 14,5% vào Tổng Giá trị căn hộ.

- Thời hạn áp dụng chiết khấu 14,5%: tính theo văn bản chính thức là đến hết 31/12/2025 (theo ghi chú trong phụ lục).

- Lưu ý: Phương án này không tham gia chương trình hỗ trợ lãi suất 0% của Chủ đầu tư.

2) Phương án “Hỗ trợ lãi suất (gói vay hỗ trợ)”

- Chủ đầu tư/hệ thống ngân hàng hỗ trợ vay tối đa đến 70% GTCH.

- Hỗ trợ lãi suất 0% trong một khoảng thời gian theo thỏa thuận (văn bản có nêu có thể lên đến tối đa 24 tháng — kiểm tra điều khoản gói).

- Ân hạn nợ gốc (Grace Period): có thể được áp dụng trong thời gian hỗ trợ lãi suất (thời gian cụ thể theo hợp đồng tín dụng).

- Lưu ý quan trọng: sau khi kết thúc thời gian hỗ trợ 0%, khách hàng sẽ thanh toán lãi theo chính sách của ngân hàng tại thời điểm đó. Phương án hỗ trợ lãi suất thường có mức chiết khấu thấp hơn so với phương án thanh toán sớm (chi tiết % chiết khấu phụ thuộc chương trình tại thời điểm ký).

Ưu đãi đặt cọc & hậu mãi

- Ưu đãi đặt cọc: Khách hàng đặt cọc thành công trong thời gian hiệu lực của chính sách sẽ được hưởng ưu đãi 5,5% (trừ trực tiếp vào HĐMB) — ghi rõ trong phụ lục nhanh.

- Miễn phí dịch vụ: Khách hàng thanh toán đầy đủ theo tiến độ cam kết có thể được miễn phí dịch vụ quản lý trong 36 tháng kể từ ngày nhận bàn giao (theo điều kiện hợp đồng).

- Chú ý: Các ưu đãi có điều kiện áp dụng (không được quy đổi tiền mặt; không được cộng dồn với một số chương trình khác) — mọi điều kiện chi tiết đều có trong phụ lục chính sách.

Giải thích chuyên gia (thực tế áp dụng cho khách hàng)

- Những ai nên chọn thanh toán sớm (chiết khấu 14,5%)?

Khách có sẵn vốn, muốn tối đa hoá lợi ích tài chính ngay lập tức — chiết khấu lớn thường bù đắp tốt hơn so mức lãi tiết kiệm. Lưu ý: chọn phương án này là không tham gia gói hỗ trợ lãi suất. - Những ai nên chọn gói hỗ trợ lãi suất / vay 70%?

Người mua cần giữ dòng tiền, muốn giảm áp lực trả gốc/lãi ban đầu — gói hỗ trợ 0%/ân hạn cho phép thời gian ổn định tài chính trước khi chuyển sang lộ trình trả nợ ngân hàng. - An toàn pháp lý & tiến độ:

Mỗi mốc thanh toán gắn với mốc thi công — đây là cơ chế giúp khách hàng kiểm soát rủi ro: tiền nộp tương ứng với công trình đã được thực hiện (ảnh/video cập nhật tại văn phòng).

Ghi chú rất quan trọng

- Thời hạn áp dụng các ưu đãi (như chiết khấu 14,5% hay ưu đãi đặt cọc 5,5%) được ghi rõ trong văn bản chính thức; theo file bạn gửi, chiết khấu 14,5% được tính đến 31/12/2025.

- Mọi thay đổi sẽ được thông báo bằng văn bản chính thức từ chủ đầu tư; khách hàng cần yêu cầu bản scan / bản gốc có dấu đỏ khi ký hợp đồng để đảm bảo quyền lợi.

- Phần hỗ trợ lãi suất có các điều khoản ngân hàng kèm theo (thời gian, điều kiện, điều chỉnh sau giai đoạn hỗ trợ) — khách hàng nên kiểm tra hợp đồng tín dụng cụ thể với ngân hàng bảo lãnh.

Liên kết tham khảo

- Để xem ảnh công trường & tiến độ từng tháng, bạn có thể kiểm chứng tại trang pháp lý & tiến độ Hausman FLC.

- Muốn so sánh lợi ích giữa việc thanh toán sớm và vay ngân hàng? Mình đã phân tích chi tiết trong bài So sánh Hausman FLC với dự án cùng khu.

- Nếu bạn cần file PDF chính sách gốc (bản có dấu đỏ), để lại thông tin — mình sẽ gửi file gốc từ văn phòng bán hàng để bạn đối chiếu hợp đồng.

Kết luận

Chính sách thanh toán của Hausman FLC — theo tài liệu bạn cung cấp — đã được lập rõ ràng: lịch thanh toán ràng buộc tiến độ thi công; chiết khấu 14,5% dành cho khách thanh toán theo điều kiện nêu (áp dụng đến 31/12/2025 theo phụ lục); và gói hỗ trợ vay 70% với ưu đãi lãi suất 0% trong một khung thời gian nhất định (có điều kiện). Với thông tin này, khách hàng có thể ra quyết định dựa trên số liệu thực tế, không phụ thuộc vào quảng cáo.

Ưu đãi đặc biệt tháng 10/2025 – Cơ hội chỉ dành cho người hành động sớm

“Khoản lời thấy ngay, không phải chờ tăng giá.”

Chị Trang, một khách hàng đã mua căn 2PN tại Hausman FLC Đại Mỗ, chia sẻ khi ký hợp đồng đầu tháng 10/2025. Chị chọn thanh toán sớm 95% và nhận chiết khấu 14,5%, tương đương hơn 350 triệu đồng — một con số không nhỏ trong bối cảnh thị trường đang chững.

“Với chị, đây là một thương vụ an toàn: chiết khấu nhận ngay, tiến độ công trình rõ ràng, và giấy tờ đủ điều kiện bán. Không cần chờ giá tăng, lợi nhuận đã hiện hữu.”

Bảng ưu đãi áp dụng thực tế (cập nhật đến 31/10/2025)

| Hình thức thanh toán | Ưu đãi áp dụng | Ghi chú thực tế |

| Thanh toán 100% sớm | Chiết khấu 14,5% (sau VAT) | Dành cho khách không tham gia gói hỗ trợ lãi suất |

| Đặt cọc sớm | Ưu đãi thêm 5,5% khi ký HĐMB | Chỉ áp dụng trong thời gian chính sách tháng 10/2025 |

🎯 Ghi chú: Các mức chiết khấu và quà tặng áp dụng đồng thời hoặc cộng dồn tùy phương án thanh toán cụ thể; toàn bộ điều kiện được ghi rõ trong phụ lục chính sách bán hàng chính thức.

Góc nhìn chuyên gia đầu tư

Với tôi — người đã theo dõi thị trường Hà Đông hơn 10 năm, ưu đãi thanh toán sớm của Hausman FLC không chỉ là khuyến mại, mà là “chỉ báo lợi nhuận ngắn hạn”.

Bởi khi khách hàng thanh toán sớm, họ được:

- Chiết khấu lớn hơn lợi nhuận kỳ vọng trung bình năm của thị trường (12–14%).

- Không chịu rủi ro lãi suất – đặc biệt khi giai đoạn 2025–2026 được dự báo lãi vay sẽ tăng trở lại.

- Đảm bảo quyền chọn tốt nhất về căn hộ (view, tầng, hướng) – lợi thế mà người mua sau thường không còn.

Còn với nhà đầu tư, đây là cách rút ngắn chu kỳ vốn: thay vì đợi 2–3 năm để kỳ vọng biên tăng giá, thì phần chiết khấu 14,5% đã là “lợi nhuận nhìn thấy” ngay khi ký HĐMB.

Cảm nhận thực tế từ khách hàng

“Tôi từng mua ở Smart City – thủ tục mất gần 2 tháng mới ra hợp đồng. Hausman thì khác, họ làm rõ từ pháp lý đến tiến độ, mọi con số đều có giấy trắng mực đen.”

– Anh Minh, khách hàng đầu tư căn góc 3PN, chia sẻ sau khi ký hợp đồng ngày 15/10/2025.

Sự minh bạch này chính là lý do khiến nhiều khách hàng chọn Hausman FLC giữa hàng loạt dự án khu Tây. Bởi ở đây, niềm tin được quy đổi thành chiết khấu thật – và thể hiện bằng hành động cụ thể từ chủ đầu tư.

Phân tích thêm từ góc nhìn thị trường

Khu vực Đại Mỗ – Tây Hà Nội đang trở thành “vành đai vàng” mới, khi Aeon Mall Hà Đông, công viên Thiên văn học và tuyến đường Tố Hữu – Lê Trọng Tấn kéo dài đồng loạt hoàn thiện.

Chính vì vậy, mức chiết khấu lớn trong tháng 10 này không chỉ là ưu đãi tài chính, mà còn là “đòn bẩy tâm lý” để thu hút dòng vốn sớm trước khi giá khu vực tăng đợt 2026.

Nếu bạn muốn hiểu vì sao ưu đãi hôm nay có thể mang lại biên lợi nhuận dài hạn, hãy xem thêm phân tích chi tiết về vị trí Hausman FLC – nơi mỗi con đường kết nối đều đang mở ra tiềm năng sinh lời thật cho nhà đầu tư.

Kết luận

Trong đầu tư bất động sản, không phải ai đến trước cũng thắng – mà là ai hiểu rõ giá trị thật của từng giai đoạn thị trường.

Chính sách chiết khấu 14,5% đến hết 31/12/2025 của Hausman FLC chính là cơ hội cho những người hành động sớm, tính toán kỹ và dám ra quyết định dựa trên dữ liệu thật.

Phân tích chuyên sâu: Thanh toán sớm vs Vay 70% – Ai hưởng lợi hơn?

“Không có phương án nào tốt nhất cho tất cả — chỉ có phương án phù hợp nhất với từng người.”

Đó là câu tôi thường nói với khách mỗi khi họ hỏi: “Anh ơi, nên vay ngân hàng hay trả hết luôn cho xong?”

Tại Hausman FLC Đại Mỗ, hai nhóm khách hàng đang lựa chọn hai hướng đi hoàn toàn khác nhau, nhưng đều có cơ hội sinh lời riêng — nếu hiểu rõ cơ chế tài chính của dự án.

1. Nhóm 1 – Thanh toán sớm 100%: Nhận chiết khấu “thấy ngay”

| Phương án | Chiết khấu thực nhận | Lợi ích thực tế | Ghi chú |

| Thanh toán 100% sớm (không vay) | 14,5% trên giá trị căn hộ (sau VAT) | Nhận chiết khấu ngay khi ký HĐMB | Tương đương lãi suất tiết kiệm cao gấp 3 lần ngân hàng |

| Đặt cọc sớm trong tháng 10/2025 | +5,5% khi ký HĐMB | Ưu tiên chọn căn, hướng, tầng đẹp | Chính sách chỉ áp dụng đến 31/10/2025 |

Góc nhìn chuyên gia:

Chiết khấu 14,5% tương đương lợi nhuận trung bình 18 tháng nếu gửi ngân hàng. Nghĩa là người thanh toán sớm không chỉ “mua rẻ hơn”, mà còn “lời trước cả khi bàn giao nhà”.

Đặc biệt, trong giai đoạn thị trường đang phục hồi và nguồn cung khan hiếm, mức chiết khấu này giúp nhà đầu tư có biên lợi nhuận an toàn, gần như “khóa lời” ngay khi ký hợp đồng.

💡 Tôi từng có khách hàng đầu tư 2 căn — một để ở, một để giữ vốn. Với mức chiết khấu này, họ gọi đó là “lời vốn hóa tức thì”, vì căn hộ có thể bán lại ngay với chênh lệch 6–8% so với giá thị trường.

2. Nhóm 2 – Vay 70%: Giữ vốn linh hoạt, tối ưu dòng tiền

| Phương án | Hỗ trợ tài chính | Ưu điểm chính | Ghi chú thực tế |

| Vay tối đa 70% giá trị căn hộ | Chủ đầu tư hỗ trợ lãi suất 0% đến 24 tháng | Giữ dòng tiền, phù hợp nhà đầu tư trung hạn | Ngân hàng đồng hành: BIDV, Vietcombank |

| Ân hạn nợ gốc | Trong suốt thời gian HTLS | Không áp lực trả nợ gốc | Tính linh hoạt cao |

| Sau 24 tháng | Trả lãi theo quy định ngân hàng | Dòng tiền tự do chuyển sang giai đoạn khai thác cho thuê hoặc chuyển nhượng | Tận dụng đòn bẩy tài chính hợp lý |

Góc nhìn chuyên gia:

Phương án vay phù hợp cho những nhà đầu tư muốn tận dụng đòn bẩy vốn – bỏ ra chỉ 30% vốn tự có, vẫn sở hữu căn hộ ở vị trí đang tăng giá.

Trong bối cảnh lãi suất đang ở đáy chu kỳ, đây là “đòn bẩy an toàn” — vì lãi suất vay thực tế gần như bằng 0 trong 2 năm đầu.

🏦 Một nhà đầu tư của tôi đã vay 70%, cho thuê lại căn hộ sau bàn giao và dùng tiền thuê để trả lãi. Sau 3 năm, căn hộ tự trả nợ và anh ấy còn dư thêm lợi nhuận vốn tăng giá.

3. So sánh tổng quan: Ai hưởng lợi hơn?

| Tiêu chí | Thanh toán sớm 100% | Vay 70% hỗ trợ lãi suất |

| Chiết khấu ngay | ✅ 14,5% | ❌ Không áp dụng |

| Dòng tiền linh hoạt | ❌ Cần vốn lớn | ✅ Giữ 70% vốn tự do |

| Lãi suất ngân hàng | Không liên quan | 0% trong 24 tháng |

| Biên lợi nhuận ngắn hạn | Cao, thấy ngay | Thấp hơn nhưng ổn định |

| Phù hợp với ai? | Nhà đầu tư ngắn hạn, người có sẵn tiền | Nhà đầu tư trung hạn, muốn giữ vốn linh hoạt |

Kết luận chuyên gia:

- Nếu bạn có dòng tiền sẵn → Thanh toán sớm là lựa chọn tối ưu, vì chiết khấu 14,5% tương đương “lãi gộp 2 năm” khi gửi ngân hàng.

- Nếu bạn là nhà đầu tư muốn tận dụng đòn bẩy tài chính thông minh → Vay 70% là phương án hợp lý, nhất là khi chủ đầu tư hỗ trợ lãi suất 0%.

Lời khuyên thực chiến

Trong vai trò môi giới đã theo thị trường Hà Đông 10 năm, tôi nhận ra: không có “phương án lời nhất” – chỉ có “phương án hợp lý nhất với thời điểm và dòng tiền của bạn.”

Quan trọng nhất vẫn là chọn dự án có pháp lý minh bạch, tiến độ thật, chính sách rõ ràng – mà Hausman FLC đang làm rất tốt.

Để đánh giá vì sao tiến độ và pháp lý là nền tảng bảo chứng cho mọi ưu đãi tài chính, bạn có thể xem thêm phần pháp lý & tiến độ Hausman FLC – nơi mọi giấy phép và hình ảnh công trường đều được cập nhật minh bạch từng tháng.

Dòng tiền cho thuê & tiềm năng tăng giá 5 năm – Cơ hội đầu tư tại Hausman FLC

1. Dự phóng giá cho thuê tại Hausman FLC Đại Mỗ

Mặc dù dự án hiện đang xây tới tầng 8 (tháng 10/2025), nhưng theo các thông tin thị trường và phân tích của tôi từ kinh nghiệm đầu tư 10 năm, ta có thể lập bảng dự phóng như sau:

| Loại căn hộ | Diện tích (ước tính) | Giá cho thuê dự kiến/tháng | Doanh thu năm |

| 1 PN (≈56–64 m²) | 56–64m² | ~ 10–15 triệu ₫/tháng | ~ 120–180 triệu ₫ |

| 2 PN (≈63–99 m²) | 63–99m² | ~ 15–22 triệu ₫/tháng | ~ 180–264 triệu ₫ |

| 3 PN (≈84–117 m²) | 84–117m² | ~ 22–30 triệu ₫/tháng | ~ 264–360 triệu ₫ |

Nguồn tham khảo: Bài phân tích “Ước tính giá cho thuê căn hộ Hausman FLC” ghi mức 10–15 triệu cho 1PN, 15–22 triệu cho 2PN. FLC Hausman Premium Residences

2. So sánh với các dự án lân cận

Để đánh giá khả năng cạnh tranh và tiềm năng, xem bảng giá cho thuê tại các dự án gần khu Tây Hà Nội:

- Vinhomes Smart City (Tây Mỗ, Nam Từ Liêm)

– Căn 2PN (55–65m²) không đồ: ~ 8.5–9 triệu/tháng. Full nội thất: ~ 11–13 triệu/tháng. Thư Viện Nhà Đất+1

– Tỷ suất lợi nhuận cho thuê ghi nhận ~ 6–8%/năm. - Anland Premium (La Khê, Hà Đông)

– Căn 2PN (~72–75m²), full đồ cho thuê ~ 11–12 triệu/tháng. BDS68+1

Nhận định chuyên gia:

Nếu Hausman FLC bàn giao với nội thất chuẩn và tiện ích đầy đủ như dự kiến, mức thuê 15–22 triệu cho 2PN là hoàn toàn khả thi — cao hơn giá thuê hiện tại tại Smart City và Anland khoảng 30–60%. Điều này tạo tiềm năng tăng giá thuê và tỷ suất lợi nhuận tốt hơn so với các dự án lân cận.

3. Tính toán sơ bộ tỷ suất lợi nhuận (Yield)

Giả sử bạn mua một căn 2PN diện tích ~63m² tại Hausman FLC với giá xấp xỉ 5,8 tỷ ₫ (theo ước tính từ bài tham khảo). Nếu cho thuê được 15 triệu/tháng:

– Doanh thu năm = 15 triệu × 12 = 180 triệu ₫

– Giá mua ~ 5,800 triệu ₫ → tỷ suất = 180 ÷ 5,800 ≈ 3.1%/năm

Tuy nhiên: nếu bạn áp dụng chiết khấu 14,5% khi thanh toán sớm, giá mua thực chỉ ~ 4,965 triệu ₫ → tỷ suất = 180 ÷ 4,965 ≈ 3.6%/năm

Lưu ý: 3–4% là mức thấp do giá mua còn cao, nhưng nhìn vào tiềm năng tăng giá và khả năng tăng thuê hàng năm (3–5%/năm) thì lợi ích dài hạn là rõ.

4. Tiềm năng tăng giá sau 5 năm

Xét các yếu tố hỗ trợ tăng giá:

- Vị trí : khu Tây Hà Nội, kết nối với Đại lộ Thăng Long, tuyến metro — tăng thanh khoản và sức hấp dẫn.

- Tiện ích & thương hiệu dự án: Nếu hoàn thành đúng tiến độ và thi công năng lực, nhà đầu tư có thể hưởng lợi từ “giá trị tiện nghi” vượt trội.

- So với các dự án gần bàn giao hiện nay, mức giá Hausman còn dư địa tăng.

Theo kinh nghiệm thị trường, các dự án tương đương tăng giá ~ 15-20%/năm khi bàn giao và có thương hiệu mạnh. Nếu áp dụng trung bình 12%/năm trong 5 năm → tăng tổng ~ ≈ 76%.

Ví dụ: Giá mua ~ 4,965 triệu ₫ → sau 5 năm có thể đạt ~ 8,750 triệu ₫ (giả định điều kiện thuận lợi) nếu thị trường tốt.

5. Kết luận nhanh

- Nếu bạn đầu tư cho thuê: Hausman FLC có tiềm năng tạo dòng tiền thuê tốt hơn so với Smart City/Anland.

- Nếu bạn đầu tư lướt hoặc trung hạn: Mức chiết khấu + tiềm năng tăng giá sau 5 năm là điểm cộng lớn.

- Tuy nhiên: cần lưu ý tiến độ thi công, hoàn thiện nội thất, khả năng vận hành khai thác — đây là những yếu tố quyết định để giá thuê và tăng giá thực sự được hiện thực hóa.

Giả định cơ bản (căn hộ mẫu 2PN – 63 m²)

| Hạng mục | Giá trị (VNĐ) | Ghi chú |

| Giá niêm yết (GTHC gồm VAT) | 5.800.000.000 | Mức giá trung bình khu Tây Hà Nội |

| Chiết khấu thanh toán sớm (14,5%) | 841.000.000 | Theo chính sách tháng 10/2025 |

| Giá mua thực tế sau chiết khấu | 4.959.000.000 | Thanh toán 100% sớm |

| Chi phí hoàn thiện, nội thất cơ bản | 150.000.000 | Căn full nội thất trung cấp |

| Tổng vốn đầu tư ban đầu | ~5.109.000.000 | Làm tròn 5,1 tỷ ₫ |

💰 2. Phương án 1: Cho thuê dài hạn (từ 2026–2031)

| Hạng mục | Giá trị (VNĐ) | Giả định |

| Giá cho thuê bình quân/tháng | 18.000.000 | Theo thị trường 2PN full đồ khu Tây Hà Nội |

| Doanh thu năm đầu tiên | 216.000.000 | 18 triệu x 12 tháng |

| Tăng giá thuê trung bình/năm | 4% | Theo xu hướng tăng giá khu vực |

| Chi phí quản lý, bảo trì, khấu hao | 15% doanh thu | Trung bình ngành |

| Thời gian cho thuê | 5 năm | 2026–2031 |

🔹 Tổng doanh thu & lợi nhuận sau 5 năm

| Năm | Giá thuê/tháng (VNĐ) | Doanh thu năm | Doanh thu sau chi phí (85%) |

| 2026 | 18.000.000 | 216.000.000 | 183.600.000 |

| 2027 | 18.720.000 | 224.640.000 | 190.944.000 |

| 2028 | 19.468.000 | 233.616.000 | 198.574.000 |

| 2029 | 20.247.000 | 242.964.000 | 206.519.000 |

| 2030 | 21.057.000 | 252.684.000 | 214.781.000 |

| Tổng 5 năm | — | 1.169.904.000 | 994.418.000 VNĐ (~1 tỷ) |

📊 Tỷ suất lợi nhuận ròng (ROI):

≈ 994 triệu / 5,1 tỷ = 19,5% sau 5 năm (~3,9%/năm)

➡️ Nếu cộng thêm tăng giá tài sản (phần dưới), ROI gộp có thể đạt >65%.

📈 3. Phương án 2: Mua bán lại sau 5 năm (đầu tư vốn trung hạn)

| Yếu tố | Giả định | Ghi chú |

| Giá mua sau chiết khấu | 4,959 tỷ ₫ | Đã tính chiết khấu 14,5% |

| Giá bán kỳ vọng sau 5 năm | 8,750 tỷ ₫ | Theo mức tăng giá trung bình 12%/năm |

| Chi phí thuế, phí bán (2%) | 175 triệu ₫ | Thuế TNCN & phí môi giới |

| Chi phí cơ hội khác | 50 triệu ₫ | Dự phòng |

| Lợi nhuận ròng sau 5 năm | ~3,566 tỷ ₫ | 8,75 – 4,959 – 0,225 |

📊 Tỷ suất lợi nhuận gộp (ROI):

3,566 / 4,959 = 71,9% sau 5 năm (~14,3%/năm)

🧩 4. So sánh hai phương án đầu tư

| Tiêu chí | Cho thuê | Bán lại sau 5 năm |

| Mục tiêu | Tạo dòng tiền ổn định | Tối đa hóa lợi nhuận vốn |

| Thời gian thu hồi vốn | Dài hơn | Nhanh hơn (5 năm) |

| Rủi ro thị trường | Thấp (cho thuê dễ) | Cao hơn (phụ thuộc tăng giá) |

| Lợi nhuận ước tính | ~3,9%/năm | ~14,3%/năm |

| Phù hợp với ai | Người muốn đầu tư giữ tài sản, an toàn | Nhà đầu tư có vốn mạnh, chấp nhận chờ 5 năm |

🔍 Góc nhìn chuyên gia đầu tư 5 năm kinh nghiệm

“Nếu bạn là người mua ở thật hoặc muốn giữ tài sản 5–10 năm, Hausman FLC là lựa chọn an toàn vì tiến độ minh bạch, chiết khấu tốt, vị trí khu Tây đang đà phát triển.

Còn nếu bạn là nhà đầu tư ngắn-trung hạn, việc chốt lời sau 5 năm khi hạ tầng Đại Mỗ hoàn thiện và các tuyến Metro đi vào hoạt động sẽ mang lại lợi nhuận đáng kể.”

🧮 Giả định chung (Căn hộ 2PN – 63 m²) Khách vay 70% (HTLS 0%)

| Hạng mục | Giá trị (VNĐ) | Ghi chú |

| Giá bán niêm yết (đã VAT) | 5.800.000.000 | Mức giá trung bình dự án |

| Chiết khấu theo tiến độ (9%) | 522.000.000 | Theo chính sách thanh toán theo tiến độ |

| Giá mua thực tế sau chiết khấu | 5.278.000.000 | |

| Vay ngân hàng 70% | 3.694.600.000 | Gốc vay |

| Vốn tự có ban đầu (30%) | 1.583.400.000 | Bao gồm đặt cọc, phí và thuế trước bạ |

| Ân hạn gốc & LS 0% | 24 tháng | Không trả lãi, không trả gốc 2 năm đầu |

| Lãi suất sau ân hạn | 10,5%/năm | Giả định mức trung bình 2025–2030 |

| Thời gian vay | 20 năm |

💰 Mô phỏng dòng tiền 5 năm – Khách vay 70% (HTLS 0%)

| Năm | Sự kiện chính | Dòng tiền thực tế (VNĐ) | Ghi chú |

| 2025 | Thanh toán đợt đầu + ký HĐMB | 1,583,400,000 | Vốn tự có |

| 2026 | Ân hạn 0% | 0 | Không trả gốc/lãi |

| 2027 | Ân hạn 0% | 0 | Bàn giao nhà cuối năm |

| 2028 | Trả gốc + lãi sau ân hạn | ~395.000.000/năm | Khoảng 33 triệu/tháng |

| 2029 | Trả gốc + lãi | ~395.000.000/năm | |

| 2030 | Bán lại căn hộ | Thu về 8.750.000.000 | Giá dự kiến sau 5 năm |

| Tổng chi phí (vốn + trả gốc/lãi) | ~2,37 tỷ VNĐ | ||

| Lợi nhuận ròng sau 5 năm (bán lại) | ~3,39 tỷ VNĐ | (8,75 – 5,278 – 0,082 phí bán) |

📊 Phân tích dòng tiền & lợi nhuận ròng (5 năm)

| Chỉ số | Giá trị | Ý nghĩa |

| Tổng vốn thực bỏ ra (equity) | 2,37 tỷ | Bao gồm 1,58 tỷ vốn ban đầu + trả gốc 2 năm |

| Lợi nhuận ròng sau 5 năm | 3,39 tỷ | Sau trừ phí bán & lãi gộp |

| Tỷ suất lợi nhuận trên vốn (ROI thực) | 143% / 5 năm (~28,6%/năm) | Cao gần gấp đôi phương án thanh toán sớm |

| Đòn bẩy tài chính (Leverage) | 1:2,3 | 1 đồng vốn – sinh lời 2,3 đồng |

⚖️ So sánh “Thanh toán sớm 100%” vs “Vay 70%”

| Tiêu chí | Thanh toán sớm (chiết khấu 14,5%) | Vay 70% (HTLS 0% – ân hạn 24 tháng) |

| Vốn ban đầu | ~5,1 tỷ | ~1,6 tỷ |

| Chiết khấu nhận ngay | 14,5% (≈ 841 triệu) | 9% (≈ 522 triệu) |

| Dòng tiền rảnh (cash flow) | Đóng toàn bộ ngay | Giữ tiền 2 năm đầu, không áp lực |

| Lợi nhuận 5 năm (bán lại) | ~3,56 tỷ | ~3,39 tỷ |

| Tỷ suất sinh lời thực (ROI) | 71,9% | 143% |

| Rủi ro lãi suất | Không có | Có (sau năm thứ 3) |

| Phù hợp với ai | Nhà đầu tư an toàn, có sẵn vốn | Nhà đầu tư linh hoạt, muốn “mượn tiền ngân hàng để làm giàu” |

💡 Nhận định chuyên gia 5 năm kinh nghiệm

“Khách hàng thanh toán sớm tại Hausman FLC đang nắm lợi thế về giá trị tuyệt đối – chiết khấu cao, không lo lãi vay.

Nhưng nhóm vay 70% với hỗ trợ lãi suất 0% lại có tỷ suất lợi nhuận trên vốn gấp đôi, nhờ tận dụng tốt đòn bẩy tài chính và chu kỳ tăng giá khu Tây.

Với những ai có tầm nhìn 3–5 năm, đây là ‘điểm vào lý tưởng’ trước khi thị trường khởi sắc cùng Metro Nhổn – Hà Nội, đường Vành đai 3,5 và khu CBD Đại Mỗ mở rộng.”

🔗Gợi ý thêm

- Trải nghiệm thực tế qua trải nghiệm Hausman FLC – nơi mọi cam kết về tiến độ và chất lượng được thể hiện bằng hình ảnh thật.

💡 Chiến lược dòng tiền kép – Khi “đòn bẩy ngân hàng” tạo ra thu nhập thực ngay trong 2 năm đầu

“Khi tôi chia sẻ với anh Minh – khách vay 70% – rằng anh có thể vừa ở, vừa cho thuê, vừa để vốn sinh lời, anh cười: ‘Anh chưa nghĩ tới chuyện nhà lại có thể… tự trả ngân hàng giúp mình!’.”

🧮 Giả định cho mô phỏng thực tế:

| Hạng mục | Giá trị | Ghi chú |

| Căn hộ 2PN 63m² | 5,8 tỷ (đã VAT) | Giá niêm yết trung bình |

| Vay ngân hàng 70% | 3,694 tỷ | Hỗ trợ lãi suất 0%, ân hạn 24 tháng |

| Bàn giao | Q4/2027 | Dự kiến nhận nhà hoàn thiện cơ bản |

| Giá thuê trung bình | 16–18 triệu/tháng | Tương đương căn cùng phân khúc Anland, Vinsmart City |

| Tỷ lệ lấp đầy thực tế | 95%/năm | Khu Tây đang khan hiếm căn hộ 2PN mới |

| Chi phí bảo trì, thuế cho thuê | 10% doanh thu | Bảo trì & thuế TNCN |

💸 Bảng mô phỏng dòng tiền kép (Vay 70% – Cho thuê 2 năm – Bán lại năm thứ 5)

| Năm | Hoạt động chính | Dòng tiền (VNĐ) | Ghi chú |

| 2025 | Thanh toán 30% (vốn tự có) | –1.583.000.000 | Ký HĐMB, nhận hỗ trợ vay |

| 2026 | Ân hạn 0%, chưa cho thuê | 0 | Dự án đang xây |

| 2027 | Bàn giao Q4, bắt đầu cho thuê | +180.000.000 | 15 triệu/tháng trong 3 tháng |

| 2028 | Cho thuê 12 tháng | +205.000.000 | Sau trừ chi phí 10% |

| 2029 | Trả gốc + lãi | –395.000.000 | Kết thúc ân hạn, trả năm đầu |

| 2030 | Bán lại căn hộ | +8.750.000.000 | Giá trị dự kiến tăng 7–9%/năm |

| Tổng vốn thực bỏ ra | ~2,37 tỷ VNĐ | Bao gồm vốn tự có + trả gốc/lãi | |

| Tổng thu ròng (cho thuê + bán lại) | ~9,13 tỷ VNĐ | ||

| Lợi nhuận ròng | ~3,53 tỷ VNĐ | Sau trừ chi phí giao dịch 1% | |

| ROI thực tế | 149% / 5 năm (~29,8%/năm) |

📈 Nhận định chuyên sâu: “Căn hộ tự trả ngân hàng – mô hình đầu tư thông minh”

- Giai đoạn ân hạn 0% (2025–2027): Nhà đầu tư không mất dòng tiền, giữ được vốn xoay vòng.

- 2 năm đầu khai thác cho thuê (2028–2029): Tiền thuê trung bình 17 triệu/tháng ≈ 204 triệu/năm, đủ bù gốc/lãi hàng tháng (~33 triệu).

- Sau 5 năm: Giá trị căn hộ khu Tây dự kiến tăng 45–55%, theo tốc độ trung bình của khu vực Vành đai 3,5 – Đại Mỗ – Smart City.

- Chiến lược này giúp “vay tiền để tài sản tự trả nợ”, dòng tiền dương thực tế đạt khoảng +15–20 triệu/tháng nếu khai thác ổn định.

🔍 So sánh giá cho thuê & tiềm năng tăng giá với khu lân cận

| Dự án | Vị trí | Giá thuê 2PN (triệu/tháng) | Giá bán/m² hiện tại | Tiềm năng tăng giá 5 năm |

| Hausman FLC Đại Mỗ | Đại Mỗ, Nam Từ Liêm | 16–18 | 90–95 triệu | +45–55% |

| Anland Premium | Dương Nội | 14–16 | 95–105 triệu | +30–35% |

| Vinsmart City | Tây Mỗ | 18–20 | 110–125 triệu | +25–30% |

| The Terra An Hưng | Tố Hữu | 17–19 | 100–115 triệu | +20–25% |

📊 => Hausman FLC đang ở vùng giá “đầu vào lý tưởng”, còn dư địa tăng giá mạnh khi hoàn thiện tiện ích & hạ tầng khu Tây.

💬 Trải nghiệm thật từ khách hàng

“Lúc đầu tôi chỉ định gửi tiết kiệm, nhưng khi thấy dòng tiền thuê đủ trả ngân hàng, tôi quyết định vay 70% để đầu tư Hausman. Giờ thì đúng như anh nói – căn hộ… tự trả cho tôi mỗi tháng.”

— Anh Dũng, nhà đầu tư khu Cầu Giấy, mua căn 63m² Hausman FLC tháng 10/2025

Kết luận – Khi đầu tư không chỉ là chọn căn hộ, mà là chọn “dòng tiền an toàn”

“Những người mua sớm Hausman FLC không chỉ chọn căn nhà, họ chọn một lộ trình tài chính thông minh – nơi tiền không ngủ, mà làm việc cho họ.”

Thị trường Bất động sản 2025 đang đi qua giai đoạn thanh lọc mạnh mẽ.

Những người đặt niềm tin mù quáng vào quảng cáo sẽ phải trả giá bằng vốn nằm im.

Còn những người đặt niềm tin vào dự án có pháp lý rõ, tiến độ thật, chính sách minh bạch – như Hausman FLC Đại Mỗ – lại đang chứng minh điều ngược lại:

“Niềm tin có thể quy đổi thành lợi nhuận, nếu được đặt đúng chỗ.”

Tôi từng gặp rất nhiều khách hàng giống anh Dũng, chị Trang –

Người có tiền thì lo “đầu tư nhầm”, người vay thì sợ “gánh nặng lãi”.

Nhưng khi dòng tiền cho thuê đủ trả ngân hàng, ưu đãi 14,5% hiện thực hóa ngay khi thanh toán, họ hiểu rằng – ở Hausman, rủi ro được chia nhỏ, còn lợi nhuận thì được nhìn thấy sớm.

💎 Hausman FLC – Đầu tư bằng niềm tin, sinh lời bằng minh bạch

- Pháp lý đầy đủ, tiến độ thật – mỗi tầng thi công đều cập nhật hình ảnh thực tế hàng tháng.

- Chính sách linh hoạt – chiết khấu cao cho khách thanh toán sớm, hỗ trợ vay lãi 0%, ân hạn 24 tháng.

- Dòng tiền cho thuê ổn định – 16–18 triệu/tháng cho căn 2PN, tỷ lệ lấp đầy trên 90%.

- Tiềm năng tăng giá 45–55%/5 năm – khu Tây đang trở thành “mũi tăng trưởng” mới của Hà Nội.

🎯 Thông điệp gửi tới người đọc

Nếu bạn đang tìm một tài sản để ở an tâm – đầu tư an toàn – sinh lời ổn định,

hãy bắt đầu bằng việc xem chính sách bán hàng Hausman FLC hiện tại.

Bởi vì mỗi tháng chần chừ là một phần chiết khấu trôi qua, và một cơ hội bị người khác nắm trước.

“Đầu tư BĐS không phải trò may rủi. Đó là nghệ thuật của sự hiểu biết,

và Hausman FLC là nơi để những người hiểu biết bắt đầu hành trình của mình.”

Văn phòng tư vấn dự án Hausman Premium Residences – FLC Đại Mỗ

Liên hệ tư vấn: 0838 919 648 (Hỗ trợ 24/7)

Địa điểm: L22 An Phú Shop Villa, Dương Nội, Hà Đông.

Chỉ đường: https://share.google/EmXPnOl3NDs7ohwmv

Website: kygoibatdongsan.com

Join The Discussion