💡 Tóm tắt kế hoạch dòng tiền: Lời giải cho bài toán mua chung cư 1.5 tỷ phía Tây Hà Nội năm 2026 không nằm ở việc cố gắng “mua đứt” một căn chung cư chuyển nhượng xuống cấp hay nhà đất trong ngõ sâu. Thay vào đó, bí quyết là sử dụng tư duy đòn bẩy tài chính. Anh chị hãy dùng 1.5 tỷ làm vốn tự có (tương đương 30% – 50% giá trị tài sản) để sở hữu ngay các dự án chung cư sơ cấp mới tinh. Bằng việc tận dụng chính sách hỗ trợ lãi suất (HTLS) và ân hạn nợ gốc từ 36-48 tháng, người mua hoàn toàn làm chủ được căn hộ có sổ hồng lâu dài, tận hưởng tiện ích nội khu cao cấp mà triệt tiêu được hoàn toàn áp lực trả nợ trong những năm đầu.

Chào mừng anh chị đến với góc tư vấn thực chiến từ Đức Nguyễn. Bước sang năm 2026, khi bảng giá chung cư Hà Đông mới nhất liên tục lập đỉnh, việc tìm kiếm một tổ ấm với số vốn 1.5 tỷ thực sự là một thách thức “cân não”. Rất nhiều gia đình trẻ đã cảm thấy chán nản khi phải đi xem những căn nhà ngõ sâu tăm tối, hay loay hoay không biết lập kế hoạch tài chính mua chung cư 1.5 tỷ phía Tây Hà Nội sao cho an toàn, không bị “ngộp” ngân hàng.

Liệu 1.5 tỷ có thực sự quá “nhỏ” để có một không gian sống văn minh? Câu trả lời của Đức là: Hoàn toàn không! Số tiền này chính là “chìa khóa vàng” nếu anh chị biết cách cơ cấu dòng tiền khôn ngoan. Trong bài viết này, Đức sẽ trực tiếp mổ xẻ thực trạng thị trường, gạt bỏ những rủi ro mua nhà cũ, và cung cấp một lộ trình giải ngân chi tiết để chứng minh: Việc dùng 1.5 tỷ làm đòn bẩy sở hữu căn hộ cao cấp như dự án An Bình Homeland hay Imperia Sky Park là nước đi dễ dàng, an toàn và sinh lời tốt nhất lúc này. Cùng Đức giải bài toán này nhé!

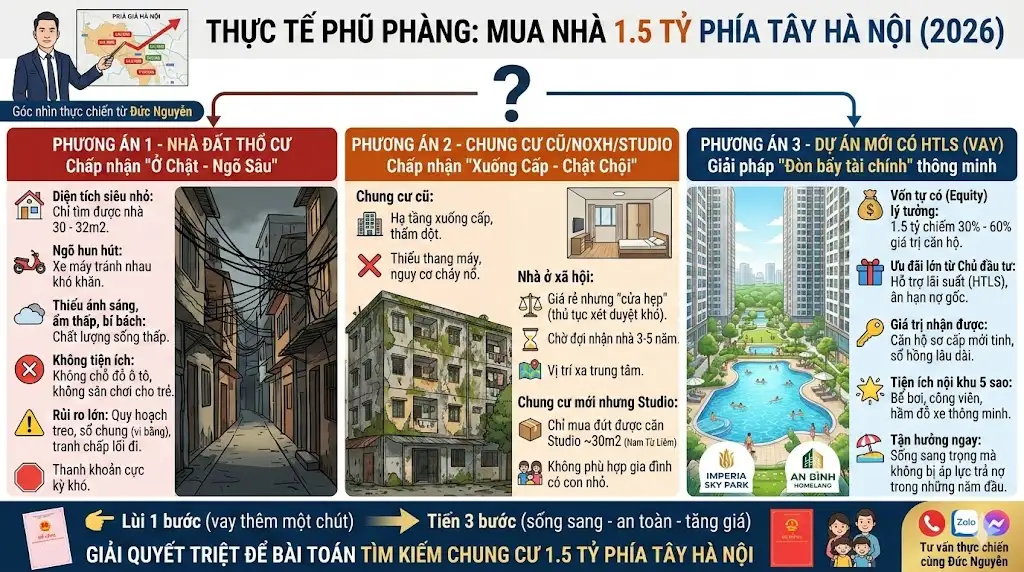

1. Thực tế phũ phàng khi tìm mua chung cư 1.5 tỷ phía Tây Hà Nội năm 2026

Để đưa ra quyết định xuống tiền chính xác, bằng kinh nghiệm mua nhà 1.5 tỷ Hà Nội 2026 của mình, Đức muốn mời anh chị cùng nhìn thẳng vào sự thật của “giỏ hàng” bất động sản hiện nay. Liệu 1.5 tỷ có thực sự “nhỏ” khi tìm kiếm một căn chung cư 1.5 tỷ phía Tây Hà Nội?

Phương án 1: Mua nhà đất thổ cư (Chấp nhận “Ở Chật – Ngõ Sâu”)

Đây thường là lựa chọn đầu tiên của tâm lý “ăn chắc mặc bền”. Tuy nhiên, nếu tạm gác mục tiêu săn chung cư 1.5 tỷ phía Tây Hà Nội để rẽ hướng sang mua nhà đất tại các quận ven trong thời điểm này, thực tế rất phũ phàng:

- Đặc điểm: Anh chị chỉ tìm được những căn nhà diện tích siêu nhỏ (30 – 32m2), nằm sâu trong các con ngõ hun hút, xe máy tránh nhau còn khó chứ đừng nói đến ô tô.

- Chất lượng sống: Nhà thường thiếu ánh sáng, ẩm thấp, bí bách. Không có chỗ đỗ ô tô (phải mang ra bãi gửi rất xa và bất tiện), an ninh không đảm bảo và hoàn toàn không có không gian cho trẻ em vui chơi.

- Rủi ro: Nhiều căn trong tầm giá này dễ dính quy hoạch treo, mua bán qua sổ chung (vi bằng) hoặc tranh chấp lối đi, dẫn đến việc thanh khoản bán lại cực kỳ khó khăn.

Phương án 2: Chung cư cũ, Nhà ở xã hội hoặc Studio (Chấp nhận “Xuống Cấp – Chật Chội”)

Rất nhiều khách hàng tìm đến Đức và đắn đo: có 1.5 tỷ nên mua chung cư cũ hay mới? Nếu anh chị nhất quyết muốn “mua đứt” một căn chung cư 1.5 tỷ phía Tây Hà Nội mà không vay mượn, đây là những rào cản phải đối mặt:

- Chung cư cũ/Tập thể (Khu vực An Khánh, Yên Nghĩa…): Với tầm tiền này, anh chị mua được dòng chung cư chuyển nhượng đã bàn giao 5-10 năm. Đổi lại là sự xuống cấp của hạ tầng, thấm dột, thiếu thang máy, thiết kế lỗi thời và nguy cơ an toàn PCCC.

- Nhà ở xã hội: Giá rẻ nhưng “cửa hẹp”. Thủ tục xét duyệt hồ sơ vô cùng khắt khe, thời gian chờ đợi nhận nhà dài đằng đẵng (3-5 năm) và vị trí thường nằm xa trung tâm.

- Chung cư mới nhưng siêu nhỏ: Nếu tìm kiếm chung cư Nam Từ Liêm tầm tiền 1.5 tỷ, anh chị chỉ mua đứt được các căn Studio (khoảng 30m2) tại Vinhomes Smart City. Không gian này hoàn toàn không phù hợp cho gia đình có ý định sinh con và an cư lâu dài.

Phương án 3: Dự án mới có HTLS như Imperia Sky Park hay An Bình Homeland (Giải pháp “Đòn bẩy tài chính” thông minh)

Thay vì cố “mua đứt” những bất động sản nhiều khuyết điểm trên, tại sao anh chị không hiện thực hóa mục tiêu sở hữu chung cư 1.5 tỷ phía Tây Hà Nội bằng cách chọn phương án mua trả góp?

- Vị thế khác biệt: Với tài chính 1.5 tỷ mua chung cư Hà Đông tại dự án An Bình Homeland, số tiền này không phải để mua cả căn nhà, mà nó trở thành số vốn tự có (Equity) lý tưởng, chiếm tới 30% – 60% giá trị căn hộ.

- Giá trị nhận được: Bằng việc sử dụng đòn bẩy tài chính kết hợp cùng chính sách hỗ trợ lãi suất (HTLS) và ân hạn nợ gốc từ chủ đầu tư, anh chị sở hữu ngay một căn chung cư sơ cấp mới tinh. Pháp lý sổ hồng lâu dài, tận hưởng trọn vẹn tiện ích nội khu 5 sao (Bể bơi, công viên, hầm đỗ xe thông minh) mà không bị áp lực trả nợ ngay lập tức.

👉 Kết luận: Việc chuyển hướng tư duy sang mua các dự án mới như An Bình Homeland chính là bước đi “lùi 1 bước (vay thêm một chút) để tiến 3 bước (sống sang – an toàn – tăng giá)”, giải quyết triệt để bài toán tìm kiếm chung cư 1.5 tỷ phía Tây Hà Nội trong năm nay.

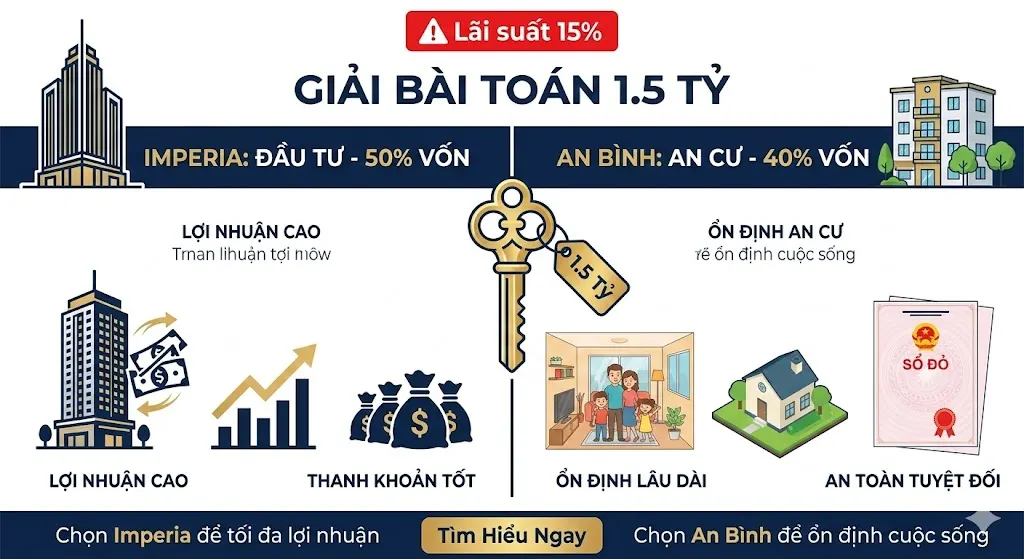

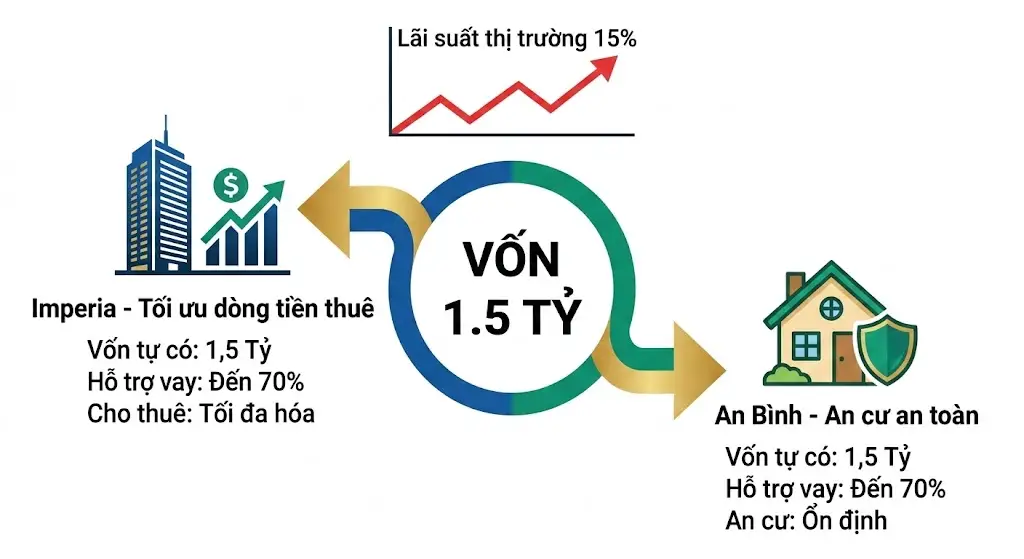

2. Tư duy “Đòn Bẩy”: Biến 1.5 tỷ thành Vốn Tự Có an toàn giữa “Bão” lãi suất

Thay vì cố “mua đứt” những bất động sản nhiều khuyết điểm, khách hàng thông thái khi tìm kiếm chung cư 1.5 tỷ phía Tây Hà Nội trong năm 2026 chọn cách đi “lùi 1 bước để tiến 3 bước”.

⚠️ Thực tế tín dụng 2026: Lãi suất 15% và động thái siết cho vay Hiện nay, mức lãi suất thả nổi đã chạm ngưỡng 15%/năm, các ngân hàng đang siết chặt room tín dụng. Người “vốn mỏng” gần như “bít cửa” mua nhà. Tuy nhiên, nếu anh chị cầm sẵn 1.5 tỷ tiền mặt, anh chị nghiễm nhiên trở thành khách VIP, hồ sơ được ngân hàng duyệt “thần tốc”. Vấn đề cốt lõi là: Sử dụng 1.5 tỷ này làm vốn đối ứng (Equity) vào dự án nào để tối ưu nhất?

Nói có sách, mách có chứng. Hãy cùng Đức lấy ví dụ từ 2 “siêu phẩm” đang dẫn dắt thị trường tìm kiếm chung cư 1.5 tỷ phía Tây Hà Nội hiện nay để thấy sức mạnh của đòn bẩy 1.5 tỷ:

Ví dụ 1: Imperia Sky Park (Mức giá dự kiến 90 triệu/m²) – Sự đa dạng cho Nhà đầu tư & Giới tinh hoa

Với hệ sinh thái sản phẩm cực kỳ đa dạng, 1.5 tỷ của anh chị sẽ là “chìa khóa” mở ra nhiều lựa chọn khác nhau tại đây:

- Căn hộ Studio (27.7 – 28.6 m²) & 1PN+ (43.1 – 44 m²): 1.5 tỷ sẽ tương đương khoảng 40% – 50% giá trị căn hộ. Với thiết kế “không góc chết”, không gian cộng thêm (+) linh hoạt làm phòng làm việc, đây là “mỏ neo” hút khách thuê. Khoản vốn 1.5 tỷ kết hợp gói vay ngân hàng sẽ mang lại tỷ suất lợi nhuận cho thuê cực tốt dành cho các nhà đầu tư, giới trẻ độc thân, hoặc các “Digital Nomads” làm việc tại khu công nghệ cao Hòa Lạc.

- Căn hộ 2PN (52.5 – 69.3 m²) & 3PN (95 – 120 m²): Lúc này, 1.5 tỷ chỉ đóng vai trò là khoảng 15% – 20% vốn tự có. Đổi lại, gia chủ sở hữu không gian “Sky Living”, bếp giấu kín thông logia, 100% phòng ngủ đón sáng tự nhiên, và đặc biệt là căn 3PN góc 2 mặt thoáng có tầm nhìn panorama trực diện hồ Lago 10.5ha như một resort tại gia.

- Sky Villas & Duplex (Tầng 30-31): Diện tích hơn 122m², trần cao, kính tràn viền Low-E. Đây là đặc quyền thượng lưu với số lượng cực hiếm, thiết lập phong cách sống độc bản.

- 👉 Góc nhìn Đức Nguyễn: Nếu anh chị mua chung cư 1.5 tỷ phía Tây Hà Nội để đầu tư dòng tiền, hãy dùng 1.5 tỷ này ưu tiên “chốt” ngay Studio/1PN+ tại tòa Sky 1. Còn nếu tìm nơi an cư bền vững với các căn 3PN view hồ tòa Sky 2, anh chị cần chuẩn bị dòng tiền trả góp hàng tháng rất mạnh để gánh phần vay còn lại (do đơn giá lên tới 90 triệu/m²).

Ví dụ 2: An Bình Homeland – Giải pháp 2PN “Vừa vặn & An toàn tuyệt đối”

Nếu anh chị mua nhà thuần túy để ở, cần một căn hộ tối thiểu 2 phòng ngủ cho gia đình nhưng lại “ngợp” trước áp lực vay lãi suất cao của các dự án 90 triệu/m², thì An Bình Homeland là câu trả lời hoàn hảo nhất cho bài toán chung cư 1.5 tỷ phía Tây Hà Nội:

- Điểm rơi tài chính 30% “Vàng”: Khác với Imperia, tại An Bình Homeland, số tiền 1.5 tỷ của anh chị sẽ bằng chính xác 30% – 40% giá trị một căn hộ 2PN rộng rãi.

- Áp lực trả nợ thấp nhất: Anh chị chỉ cần vay phần còn lại với tỷ trọng rất thấp. Kết hợp cùng chính sách Hỗ trợ lãi suất (HTLS) và ân hạn nợ gốc từ chủ đầu tư, anh chị sẽ sở hữu ngay tổ ấm 2PN, không lo trả gốc trong những năm đầu, triệt tiêu hoàn toàn nỗi lo bão lãi suất 15%.

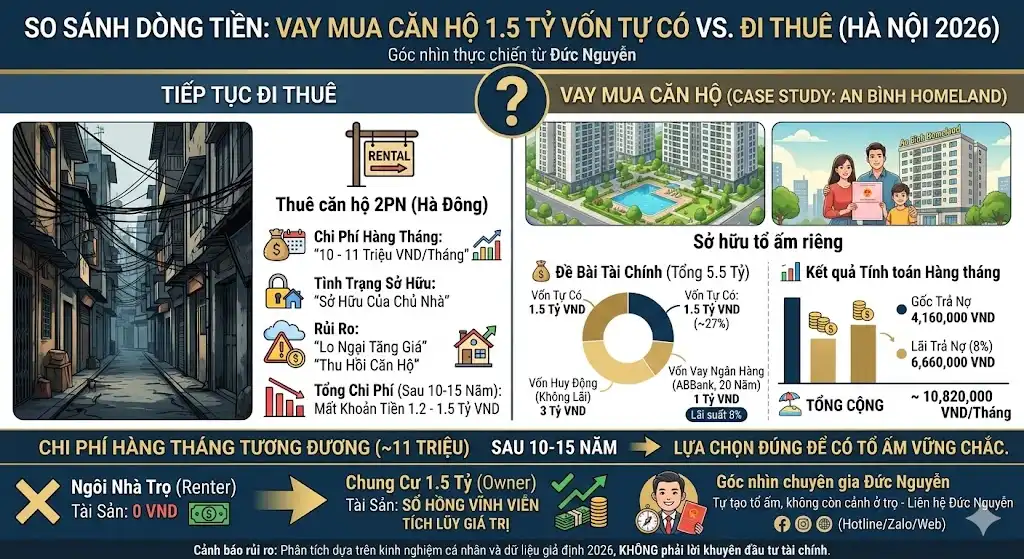

3. Sự thật dòng tiền: Vay mua chung cư 1.5 tỷ phía Tây Hà Nội hay tiếp tục đi thuê?

Nhiều anh chị mang tâm lý sợ mang nợ ngân hàng. Nhưng để giải quyết triệt để bài toán tìm kiếm chung cư 1.5 tỷ phía Tây Hà Nội, việc lập bảng tính chi tiết sẽ giúp anh chị thấy bức tranh tài chính sáng sủa hơn rất nhiều.

Bài toán dòng tiền chi tiết (Case Study thực tế tại An Bình Homeland)

Để minh họa rõ hơn cách dùng đòn bẩy khi tìm mua chung cư 1.5 tỷ phía Tây Hà Nội, Đức xin lập một bảng tính giả định cho căn hộ 2 phòng ngủ (2PN) tại dự án An Bình Homeland. Đây là những con số thực tế để anh chị dễ hình dung dòng tiền hàng tháng của gia đình mình:

Đề bài tài chính:

- Giá trị căn hộ: 5.5 Tỷ đồng (Căn 2PN tiêu chuẩn).

- Vốn tự có (Tiền mặt): 1.5 Tỷ đồng (Chiếm ~27% giá trị tài sản).

- Vốn huy động gia đình/người thân (Không lãi): 3 Tỷ đồng.

- Số tiền cần vay ngân hàng: 1 Tỷ đồng.

- Thời gian vay: 20 năm (240 tháng) để kéo giãn tối đa áp lực trả nợ.

- Lãi suất: Áp dụng theo gói ưu đãi của Ngân hàng hỗ trợ vay vốn ABBank – Tạm tính trung bình 8%/năm cho giai đoạn đầu.

Kết quả tính toán (Dòng tiền hàng tháng):

| Hạng mục | Cách tính | Số tiền phải trả (Tháng đầu tiên) |

| Gốc trả nợ | 1 tỷ / 240 tháng | 4.160.000 VNĐ |

| Lãi trả nợ | 1 tỷ x 8% / 12 tháng | 6.660.000 VNĐ |

| TỔNG CỘNG | Gốc + Lãi | ~ 10.820.000 VNĐ |

(Lưu ý: Đây là số tiền trả tháng cao nhất. Theo quy tắc dư nợ giảm dần, số tiền lãi các tháng sau sẽ giảm đi đáng kể).

So sánh thực tế: Vay mua nhà hay Đi thuê nhà?

Đây chính là mấu chốt của những khách hàng đang phân vân đi tìm chung cư 1.5 tỷ phía Tây Hà Nội.

- Đi thuê: Hiện tại, giá thuê một căn hộ chung cư 2 ngủ đầy đủ nội thất tại khu vực Hà Đông dao động từ 10 – 11 triệu đồng/tháng.

- Mua trả góp: Với bảng tính trên, số tiền anh chị trả cho ngân hàng mỗi tháng cũng chỉ khoảng 10.8 triệu đồng.

👉 Kết luận từ Đức Nguyễn: Tại sao phải chấp nhận cảnh “ở trọ”, nơm nớp lo chủ nhà đòi lại nhà hay tăng giá, trong khi số tiền bỏ ra hàng tháng ngang bằng với việc sở hữu một tổ ấm riêng? Sau 10-15 năm, người đi thuê sẽ mất trắng khoản tiền đó (khoảng 1.2 – 1.5 tỷ đồng tiền thuê nhà). Ngược lại, nếu quyết định mua chung cư 1.5 tỷ phía Tây Hà Nội, anh chị sẽ nắm chắc trong tay cuốn Sổ hồng vĩnh viễn với tài sản liên tục tích lũy giá trị theo thời gian.

4. Phân tích Chính sách bán hàng & Tiến độ thanh toán Imperia Sky Park mới nhất (T1/2026)

Để hiện thực hóa giấc mơ sở hữu chung cư 1.5 tỷ phía Tây Hà Nội, việc hiểu rõ “luật chơi” từ chủ đầu tư MIK Group là yếu tố sống còn. Trong đợt ra mắt tháng 1/2026, Imperia Sky Park đang tung ra gói giải pháp tài chính cực kỳ “dễ thở” cho nhóm khách hàng có sẵn 1.5 tỷ vốn tự có:

- Chính sách “Tiên phong”: Chiết khấu ngay lên đến X% (Đức đang cập nhật con số chính xác từ CĐT) dành riêng cho khách hàng Booking sớm. Nếu anh chị tận dụng khoản chiết khấu này, giá trị thực tế khi mua chung cư 1.5 tỷ phía Tây Hà Nội sẽ còn hấp dẫn hơn nữa.

- Đòn bẩy tài chính tối đa: Ngân hàng hỗ trợ vay vốn lên tới 70 – 80% giá trị căn hộ. Điều này có nghĩa là với 1.5 tỷ, anh chị hoàn toàn có thể chạm tay vào những căn hộ 2PN – 3PN cao cấp nhất dự án.

- Ưu đãi lãi suất “0 đồng”: Đây là “vũ khí” mạnh nhất. Anh chị được hỗ trợ lãi suất 0% trong vòng 24 tháng (hoặc đến khi bàn giao nhà). Đi kèm với đó là đặc quyền ân hạn nợ gốc và miễn phí trả nợ trước hạn.

- Quà tặng tân gia: Tặng gói nội thất cao cấp hoặc trừ trực tiếp vào giá bán cho 50 khách hàng đầu tiên may mắn nhất.

Xem ngay bài: Đầu tư Imperia Sky Park: Phân tích dòng tiền & Chiến lược lãi vốn 2026

💡 Góc nhìn Đức Nguyễn: Tại sao đây là thời điểm “Vàng”?

Rất nhiều khách hàng hỏi Đức: “Lãi suất thị trường đang 15%, tại sao lại khuyên mua lúc này?”. Câu trả lời nằm ở chính sách HTLS 0% trong 2 năm.

Khi anh chị mua chung cư 1.5 tỷ phía Tây Hà Nội tại Imperia Sky Park thời điểm mở bán đợt 1( dự kiến đầu quý II/2026), anh chị đang “mượn” tiền của ngân hàng miễn phí trong 24 tháng. Trong 2 năm đó, hạ tầng quanh trục Đại lộ Thăng Long, đường Vành đai 3.5 và các tuyến Metro vẫn đang tăng tốc thi công.

Kết quả là: Giá trị căn hộ sẽ tăng trưởng mạnh mẽ nhờ hạ tầng, trong khi anh chị chưa phải trả một đồng tiền lãi nào. Đến khi hết ưu đãi lãi suất, giá trị tài sản đã tăng vọt, giúp anh chị tối ưu lợi nhuận hoặc giảm áp lực dư nợ một cách đáng kể. Đây chính là cách dùng 1.5 tỷ thông minh nhất để sở hữu chung cư 1.5 tỷ phía Tây Hà Nội mà không bị cuốn vào vòng xoáy bão lãi suất.

6. Kết luận & Lời khuyên tài chính từ Đức Nguyễn

Tóm lại, bài toán tìm kiếm chung cư 1.5 tỷ phía Tây Hà Nội trong năm 2026 đã có lời giải tối ưu nhất mang tên dự án An Bình Homeland hay Imperia Sky Park Nam An Khánh. Đây là lựa chọn hiếm hoi đáp ứng trọn vẹn “kiềng ba chân”: An toàn pháp lý – Không gian sống văn minh – Tiềm năng sinh lời bền vững.

Đừng để số tiền tích lũy bao năm của anh chị nằm im “chịu trận” trước bão giá và lạm phát. Việc sở hữu một căn chung cư 1.5 tỷ phía Tây Hà Nội lúc này không còn là điều bất khả thi nếu anh chị biết cách sử dụng đòn bẩy tài chính thông minh, tận dụng tối đa các gói hỗ trợ lãi suất từ chủ đầu tư. Hãy biến 1.5 tỷ thành nền móng vững chắc cho tổ ấm tương lai ngay hôm nay, trước khi mặt bằng giá mới tiếp tục được thiết lập.

👉 Nhận ngay giải pháp tài chính cá nhân hóa

Để giúp anh chị tính toán chính xác số tiền phải trả hàng tháng (bao gồm Gốc + Lãi giảm dần) cho từng mã căn cụ thể khi mua chung cư 1.5 tỷ phía Tây Hà Nội, Đức đã lập sẵn một File Excel tự động. Anh chị chỉ cần nhập số vốn sẵn có, file sẽ trả về kết quả chi tiết từng tháng.

🎁 [TẢI BẢNG TÍNH DÒNG TIỀN (EXCEL) MIỄN PHÍ TẠI ĐÂY]

ĐỨC NGUYỄN – TƯ VẤN THỰC CHIẾN BẤT ĐỘNG SẢN Mang lại giá trị thật trên từng mét vuông

- Hotline/Zalo 24/7: 0838 919 648

- Website: kygoibatdongsan.com

- Văn phòng: L22 An Phú Shop Villa, KĐT Dương Nội, Hà Đông.

VII. CÂU HỎI THƯỜNG GẶP (FAQ)

1. Với mức vốn 1.5 tỷ, tôi có thể mua được chung cư 1.5 tỷ phía Tây Hà Nội mấy phòng ngủ tại An Bình Homeland? Với tài chính sẵn có 1.5 tỷ, anh chị hoàn toàn đủ điều kiện sở hữu căn hộ 2 phòng ngủ (2PN) diện tích từ 60m2 – 75m2. Đây là số vốn tự có rất mạnh, giúp anh chị chỉ cần sử dụng một khoản vay nhỏ để hoàn tất thủ tục sở hữu chung cư 1.5 tỷ phía Tây Hà Nội mà không lo áp lực trả nợ.

2. Tài chính 1.5 tỷ nên mua chung cư hay nhà đất thổ cư tại khu Tây? Nếu anh chị ưu tiên chất lượng sống, tiện ích nội khu và an ninh thì dự án An Bình Homeland là lựa chọn số 1. Mua nhà đất với tầm tiền này chỉ được nhà ngõ sâu, bí bách. Trong khi đó, việc chọn chung cư 1.5 tỷ phía Tây Hà Nội giúp anh chị hưởng thụ cuộc sống văn minh, có hầm để xe và pháp lý sổ hồng lâu dài.

3. Tôi có 1.5 tỷ, ngân hàng hỗ trợ vay bao nhiêu để mua chung cư 1.5 tỷ phía Tây Hà Nội? Dự án được ngân hàng ABBank hỗ trợ vay tối đa 70% giá trị. Tuy nhiên, khi tìm mua chung cư 1.5 tỷ phía Tây Hà Nội, Đức khuyên anh chị chỉ nên dùng 1.5 tỷ làm 50-60% giá trị căn hộ và vay thêm một phần nhỏ. Điều này giúp anh chị tận dụng đòn bẩy tài chính mà vẫn giữ dòng tiền ở ngưỡng an toàn tuyệt đối.

4. Lãi suất vay ngân hàng cho người mua chung cư 1.5 tỷ phía Tây Hà Nội năm 2026 là bao nhiêu? Hiện tại, chính sách ưu đãi thường dao động từ 7.5% – 8.5%/năm trong thời gian đầu. Nhờ có sẵn vốn 1.5 tỷ, hồ sơ mua chung cư 1.5 tỷ phía Tây Hà Nội của anh chị sẽ được ngân hàng xếp vào nhóm khách hàng ưu tiên, được hưởng chính sách HTLS và giải ngân “thần tốc”.

5. Mua chung cư trả góp phía Tây Hà Nội vốn 1.5 tỷ có cần chứng minh thu nhập khắt khe? Vì anh chị đã có sẵn 1.5 tỷ (chiếm tỷ trọng cao trong giá trị căn hộ), ngân hàng sẽ đơn giản hóa tối đa thủ tục. Chỉ cần nguồn thu ổn định đủ chi trả phần lãi vay nhỏ còn lại, anh chị sẽ dễ dàng được duyệt hồ sơ mua chung cư 1.5 tỷ phía Tây Hà Nội.

6. Có 1.5 tỷ nên mua chung cư cũ hay mới (chung cư sơ cấp)? Đức khuyên anh chị nên ưu tiên chung cư sơ cấp (dự án mới đang xây dựng). Thay vì mua chung cư chuyển nhượng phải trả thẳng 100%, việc chọn chung cư 1.5 tỷ phía Tây Hà Nội tại dự án mới giúp anh chị tận dụng chính sách ân hạn nợ gốc lên tới 36 tháng, giảm tối đa áp lực tài chính những năm đầu.

7. Mua chung cư 1.5 tỷ phía Tây Hà Nội khi chưa bàn giao có rủi ro gì không? Anh chị hoàn toàn yên tâm vì dự án được bảo lãnh bởi ngân hàng uy tín. Số tiền 1.5 tỷ của anh chị sẽ được đóng theo tiến độ xây dựng, giúp anh chị dễ dàng kiểm soát dòng tiền và an tâm về thời điểm nhận nhà vào Quý 4/2027.

8. Tôi có thể tất toán sớm khoản vay mua chung cư 1.5 tỷ phía Tây Hà Nội không? Hoàn toàn được. Sau khoảng 3-5 năm an cư, anh chị có thể tất toán nợ gốc để giải tỏa áp lực lãi suất. Phí phạt tất toán trước hạn tại các ngân hàng đối tác của dự án thường rất thấp hoặc miễn phí sau một thời gian nhất định.

9. Vốn 1.5 tỷ đã đủ chi phí làm nội thất cho chung cư phía Tây chưa? Giá bán tại An Bình Homeland đã bao gồm nội thất cơ bản cao cấp. Với kế hoạch tài chính sở hữu chung cư 1.5 tỷ phía Tây Hà Nội, phần ngân sách còn lại anh chị dư sức để sắm thêm các thiết bị điện tử hiện đại mà không cần lo lắng về chi phí phát sinh.

10. Theo kinh nghiệm mua nhà 1.5 tỷ Hà Nội 2026, tại sao nên chốt An Bình Homeland ngay? Bởi vì thay vì “đốt tiền” vào nhà trọ, việc trả gốc lãi mỗi tháng chỉ ngang tiền thuê nhà giúp anh chị sớm có tài sản riêng. Đây là bài toán thông minh nhất dành cho những ai đang tìm kiếm chung cư 1.5 tỷ phía Tây Hà Nội để an cư và tích lũy bền vững.

⚠️ Cảnh báo rủi ro (Disclaimer): Những phân tích trên dựa trên dữ liệu thị trường năm 2026 và kinh nghiệm cá nhân của Đức Nguyễn, KHÔNG PHẢI là lời khuyên đầu tư tài chính. Thị trường bất động sản có tính chu kỳ, giá trị tài sản có thể tăng, đi ngang hoặc giảm giá tùy thuộc vào biến động kinh tế vĩ mô. Khách hàng cần cân nhắc kỹ dòng tiền thu nhập thực tế của bản thân trước khi quyết định ký hợp đồng vay vốn. Đức không chịu trách nhiệm về quyết định đầu tư của Quý anh/chị

Join The Discussion